Índice de Conteúdo

O setor global de Fortificação de Vitaminas em Alimentos atende consumidores em todo o mundo com soluções diversas.

1. Visão Geral da Indústria

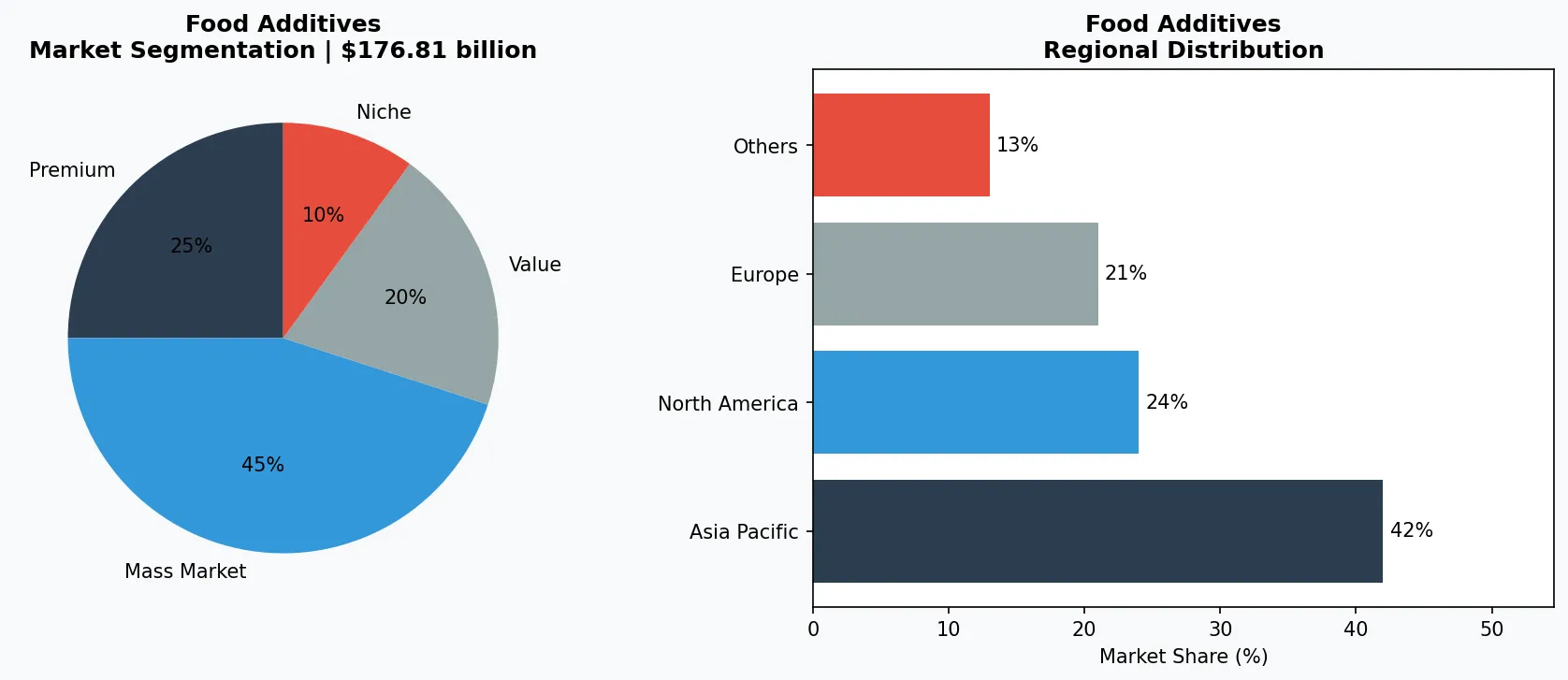

Até 2026, um em cada três alimentos embalados globalmente dependerá de fortificação de vitaminas, um mercado já avaliado em $176.81 bilhões. Este não é um nicho periférico—é o segmento de maior crescimento dentro da indústria de aditivos alimentares, projetado para quase dobrar para $347.90 bilhões até 2034, com uma taxa de crescimento anual composta (CAGR) de 8.83%. A fortificação de vitaminas—a adição deliberada de micronutrientes essenciais a alimentos básicos e produtos processados—passou de intervenção de saúde pública para estratégia competitiva central para fabricantes de alimentos. Ao contrário de conservantes genéricos ou corantes, a fortificação carrega uma promessa dupla: combater deficiências generalizadas de micronutrientes enquanto impulsiona a premiumização de produtos. O valor distintivo está em sua capacidade de transformar alimentos básicos em transportadores funcionais de saúde, atraindo tanto compradores B2B buscando diferenciação quanto consumidores que exigem densidade nutricional. O mercado de Ingredientes para Fortificação de Alimentos sozinho é estimado em $15 bilhões e está a caminho de atingir $25 bilhões, impulsionado por mandatos regulatórios em mais de 80 países e inovação crescente de marcas próprias. Para fornecedores de aditivos alimentares, este sub-tópico representa um corredor de alto crescimento onde expertise técnica em estabilidade, biodisponibilidade e soluções pré-misturadas econômicas diretamente determina a participação de mercado.

Escopo e Características da Indústria

Portfólio Amplo de Produtos

Produtos abrangem Fortificação de Vitaminas em Alimentos, atendendo diversas necessidades de consumidores desde essenciais cotidianos até ofertas especializadas premium.

Cadeias de Suprimentos Globais Complexas

Redes internacionais integradas abrangendo múltiplos continentes garantem disponibilidade de produtos durante todo o ano em mercados diversos.

Padrões de Qualidade e Conformidade

Frameworks regulatórios rigorosos e certificações de qualidade garantem segurança, consistência e confiança do consumidor em todo o mundo.

Inovação Contínua

Investimentos pesados em P&D impulsionam avanços em formulações, tecnologias de processamento e ciclos de desenvolvimento de novos produtos.

Principais segmentos de mercado e impulsionadores de crescimento no setor de Fortificação de Vitaminas em Alimentos.

2. Análise de Mercado

O mercado global de alimentos fortificados é projetado para crescer de $176.81 bilhões em 2026 para $347.90 bilhões até 2034, refletindo um CAGR de 8.83%. Esta expansão dramática não é uma história de velocidade única—taxas de crescimento divergentes revelam dinâmicas nuançadas. O Future Market Insights projeta um CAGR de 6.4% de 2026 a 2036, enquanto outros analistas apontam um crescimento anual de 5.3% entre 2026 e 2033. A variância destaca dois impulsionadores poderosos: políticas de fortificação obrigatórias em economias em desenvolvimento e fortificação premium voluntária em mercados maduros. O primeiro impulsionador é o momentum regulatório. Nações como Índia, Nigéria e Indonésia agora exigem fortificação de farinha de trigo, óleos comestíveis e leite com vitaminas A e D. Isso cria uma demanda estável e orientada por volume para pré-misturas de vitaminas. O segundo impulsionador é a ascensão de alimentos funcionais na América do Norte e Europa, onde consumidores buscam ativamente produtos com vitaminas D, B12 e ácido fólico adicionados para imunidade e energia. Consequentemente, as pré-misturas de vitaminas—o ingrediente central para fortificação econômica—estão se expandindo a um CAGR de 6.5% de 2026 a 2033. A demanda B2B por pré-misturas prontas para uso está disparando à medida que fabricantes passam de mistura interna para fornecedores especializados para reduzir complexidade e custos. A conclusão é que o mercado de fortificação de vitaminas agora está bifurcado entre contratos governamentais orientados por volume e bens de consumo orientados por valor, cada um exigindo formatos de aditivos e capacidades de cadeia de suprimentos diferentes.

Segmentação de mercado e análise de distribuição regional para Fortificação de Vitaminas em Alimentos

3. Categorias de Produtos

A fortificação vitamínica abrange três categorias distintas de produtos, cada uma com aplicações específicas dentro da indústria de aditivos alimentares. Primeiro, premixes de nutriente único dominam a fortificação de alimentos básicos. O palmitato de vitamina A é o aditivo mais comum em óleos de cozinha e margarina, enquanto a vitamina D3 é adicionada a laticínios e leites vegetais. Esses premixes são tipicamente lipossolúveis e requerem encapsulamento para estabilidade — um desafio técnico que impulsiona o fornecimento B2B de veículos especiais. Segundo, blends multivitamínicos são os cavalos de trabalho de cereais matinais, barras energéticas e fórmulas infantis. Essas combinações frequentemente incluem vitaminas do complexo B (tiamina, riboflavina, niacina), ácido fólico e ferro, formuladas para atender a padrões regulatórios específicos (por exemplo, diretrizes de enriquecimento da FDA dos EUA). Terceiro, formatos de fortificação emergentes estão surgindo: vitaminas C hidrossolúveis e complexo B estão sendo microencapsulados para uso em bebidas transparentes e gomas — uma tendência que abre novas oportunidades para realçadores de sabor e estabilizadores dentro da mesma cadeia de suprimentos. Para compradores de ingredientes, o diferencial principal não é apenas a vitamina em si, mas o sistema de entrega. Um premix vitamínico mal estabilizado leva à degradação e sabores undesirable, tornando tecnologias veículos (emulsificantes, antioxidantes) tão críticas quanto os nutrientes ativos. O mercado para esses aditivos auxiliares está crescendo em sintonia com a demanda de fortificação.

Tier Premium & Artesanal

Produtos especiais de alta margem mirando consumidores afluent que priorizam qualidade, artesanato e atributos únicos.

Mercado de Massa Mainstream

Produtos orientados a volume atendendo consumidores mainstream conscientes de preço com qualidade confiável em pontos de preço acessíveis.

Segmento Funcional & de Nicho

Produtos direcionados abordando preocupações de saúde específicas, requisitos dietéticos ou preferências de estilo de vida além das necessidades básicas.

4. Principais Atores

A cadeia de suprimentos de fortificação vitamínica está concentrada entre um punhado de gigantes globais de ingredientes e casas de premix especializadas, embora o panorama competitivo esteja se fragmentando rapidamente. Os maiores jogadores controlam a produção de vitaminas brutas — um oligopólio que define o preço base globalmente. Sua estratégia foca em integração vertical e liderança de custos, produzindo vitaminas A, D e E em bulk em escala. Para compradores B2B, esses fornecedores oferecem confiabilidade e conformidade regulatória, mas personalização limitada. Um segundo tier de jogadores se especializa em fabricação customizada de premix. Essas empresas se diferenciam através de formulação rápida, opções clean-label (não-OGM, veículos orgânicos) e entrega just-in-time. São os principais beneficiários do CAGR de 6,5% na demanda de premix, já que marcas alimentares aumentam outsourcing de mistura de fortificação para reduzir risco de inventário. Um terceiro grupo emergente inclui produtores regionais na Ásia-Pacífico e América Latina, que combinam custos trabalhistas mais baixos com mandatos regulatórios locais crescentes. Esses jogadores estão capturando os contratos governamentais de volume para fortificação de farinha de trigo e arroz. A vantagem competitiva neste mercado não está mais na síntese vitamínica sozinha — mudou para serviço: suporte técnico para testes de estabilidade, alegações de rótulo e certificações halal/kosher. Compradores de ingredientes devem priorizar fornecedores com históricos comprovados em sua aplicação final específica, seja bebida, padaria ou laticínio.

Líder Global do Mercado

Jogador multinacional comandando participação significativa no mercado. Receita excedendo $50B com operações em mais de 100 países, portfólio diversificado abrangendo todos os principais níveis de preço.

Campeão Regional

Força dominante na Ásia Pacífico com linhas de produtos profundamente localizas, extensas redes de distribuição e fortes relacionamentos com varejistas regionais.

Inovador Disruptor

Desafiador de crescimento rápido disruptando incumbentes através de inovação de produto de quebra, modelos direto-ao-consumidor e marketing orientado por dados no espaço de aditivos alimentares.

5. Tendências do Mercado

1. FORTIFICAÇÃO CLEAN LABEL

FORTIFICAÇÃO CLEAN LABEL — Consumidores estão demandando fortificação sem aditivos sintéticos, impulsionando fornecedores para vitaminas de fonte natural (ex: vitamina D de líquen, beta-caroteno de algas) e veículos compatíveis com orgânicos. Esta tendência eleva a complexidade de formulação mas permite que marcas commandem preços premium. Grandes fornecedores de premix agora oferecem portfólios 'clean label' que substituem antioxidantes sintéticos por tocoferóis naturais.

2. TECNOLOGIA DE MICROENCAPSULAÇÃO

TECNOLOGIA DE MICROENCAPSULAÇÃO — Para resolver desafios de estabilidade e sabor, microencapsulação está se tornando um requisito padrão em premixes vitamínicos B2B. Vitaminas C e B12 encapsuladas são agora usadas em bebidas claras estáveis em prateleira e confeitaria, prevenindo oxidação e mascarando amargor. Esta tendência aumenta diretamente a demanda por emulsificantes e estabilizadores como materiais de matriz de encapsulamento.

3. BIOFORTIFICAÇÃO VS. FORTIFICAÇÃO ADITIVA

BIOFORTIFICAÇÃO VS. FORTIFICAÇÃO ADITIVA — Uma alternativa crescente à fortificação sintética é a biofortificação — melhorar culturas com conteúdo vitamínico inerente mais alto (ex: batatas-doces ricas em vitamina A, feijões fortificados com ferro). Embora isso compita com a fortificação aditiva tradicional, também cria um mercado paralelo para aditivos alimentares usados no processamento pós-colheita. As duas abordagens estão convergindo; por exemplo, grãos biofortificados ainda podem requerer premix de ácido fólico ou vitamina D em produtos finais.

6. Mercados Regionais

Ásia Pacífico — O Motor de Crescimento

A maior e de crescimento mais rápido região do mundo, liderada por China, Índia e Sudeste Asiático. Urbanização, classe média crescente e adoção de varejo digital são catalisadores primários.

América do Norte — Premium & Orientado a Bem-Estar

Um mercado maduro com forte orientação a saúde-e-bem-estar, compromissos com sustentabilidade e demanda robusta por produtos premium e funcionais.

Europa — Liderança em Qualidade & Regulatória

Um mercado desenvolvido com regulamentações stringent de qualidade, segurança e meio ambiente. Demanda forte por produtos orgânicos, de origem local e certificados eticamente.

7. Perspectivas de Investimento

Duas oportunidades claras definem o horizonte de 2026-2034. Primeiro, a explosão de produtos à base de plantas e proteínas alternativas cria uma lacuna massiva de fortificação. Alternativas a laticínios rotineiramente carecem de vitamina B12 e D, tornando-as alvos principais para fornecedores de premix — um mercado estimado em adicionar $7-10 bilhões em demanda incremental de aditivos. Segundo, nutrição personalizada está se movendo de nicho para mainstream; compradores B2B demandarão cada vez mais premixes modulares que permitem marcas oferecer 'monte-sua-fortificação' para kits de refeição por assinatura ou pós de bebidas customizadas. O risco concreto é a fragmentação regulatória. A União Europeia está apertando níveis permissíveis de vitaminas (ex: limites superiores de vitamina A), enquanto a FDA dos EUA está reavaliando isenções de fortificação para alimentos novel. Compradores de ingredientes devem investir em inteligência regulatória e capacidades de formulação flexíveis para evitar reformulações custosas ou bans de acesso ao mercado. Os vencedores serão aqueles que tratam a fortificação vitamínica não como um aditivo commodity, mas como uma plataforma estratégica para inovação de produto e conformidade.

Considerações Estratégicas:

- Tecnologia & Integração de IA: Inteligência artificial e IoT estão revolucionando a eficiência de produção, garantia de qualidade e previsão de demanda através da cadeia de suprimentos.

- Voltar ao Blog