Índice

O setor global de Substitutos de Açúcar e Adoçantes atende consumidores em todo o mundo com soluções diversas.

1. Visão Geral da Indústria

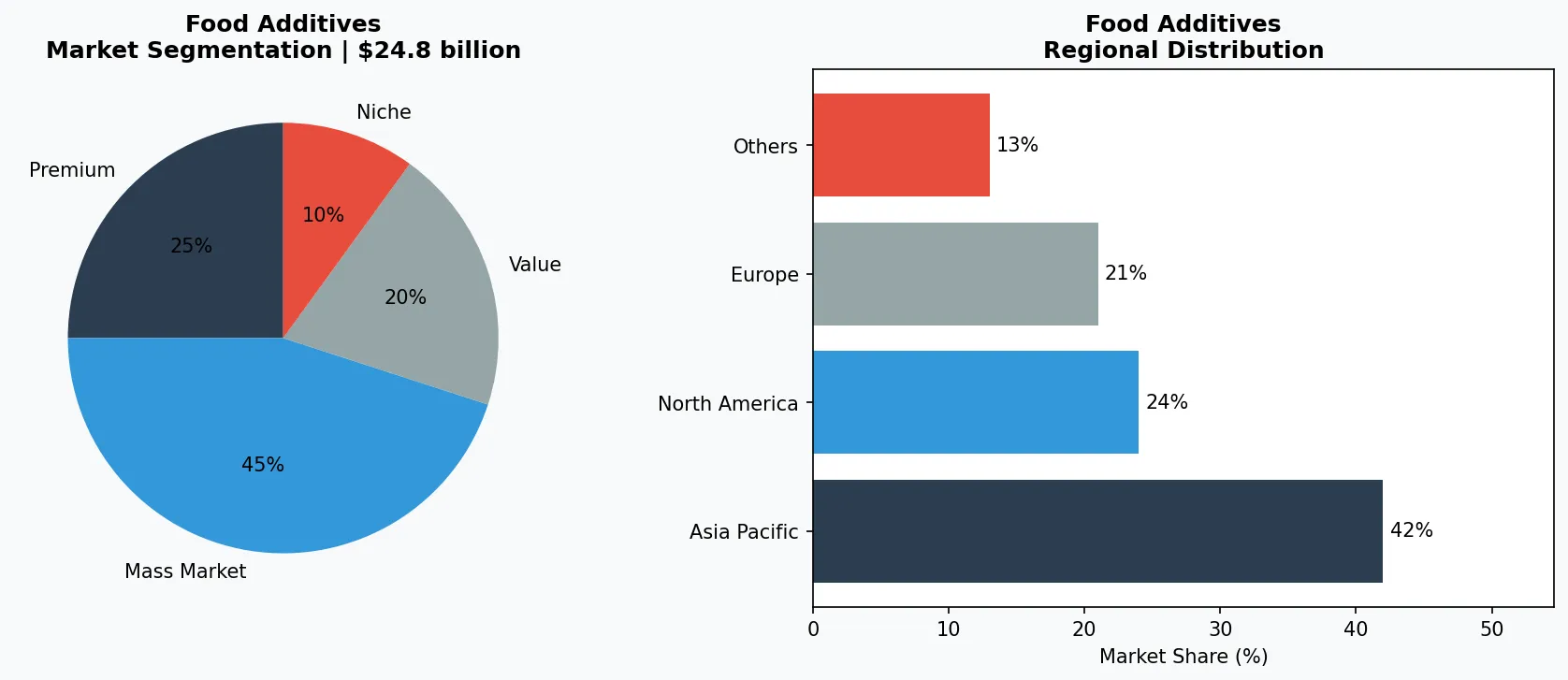

Os substitutos do açúcar já não são um nicho — o mercado global está previsto para disparar de $24,8 bilhões em 2025 para mais de $37 bilhões até 2035, impulsionado por uma mudança sísmica para longe da sacarose tradicional. Dentro da indústria de Aditivos Alimentares, os adoçantes conquistaram um sub-tópico distinto: não são meros conservantes ou corantes, mas ingredientes estratégicos que abordam diretamente a demanda dos consumidores por produtos com poucas calorias, baixo índice glicêmico e rótulo limpo. Ao contrário dos intensificadores de sabor que mascaram notas ruins, os substitutos do açúcar devem replicar o sabor, a textura e a sensação na boca do açúcar enquanto entregam uma fração das calorias. Este desafio duplo alimentou uma onda de inovação em auxiliares de processamento como eritritol e adoçantes de alta intensidade como glicosídeos de estévia.

Escopo e Características do Setor

Portfólio Amplo de Produtos

Os produtos incluem açúcar mascavo, açúcar demerara, açúcar cristal, açúcar de confeiteiro, estévia, eritritol, açúcar de coco, mel, xarope de bordo, atendendo diversas necessidades dos consumidores desde essenciais do dia a dia até ofertas especializadas premium.

Cadeias de Suprimentos Globais Complexas

Redes internacionais integradas abrangendo múltiplos continentes garantem disponibilidade de produtos durante todo o ano em mercados diversos.

Padrões de Qualidade e Conformidade

Marcos regulatórios rigorosos e certificações de qualidade garantem segurança do produto, consistência e confiança do consumidor em todo o mundo.

Inovação Contínua

Investimentos pesados em P&D impulsionam avanços em formulações, tecnologias de processamento e novos ciclos de desenvolvimento de produtos.

O que torna este sub-tópico distintivo é sua intersecção de regulamentações de saúde, ativismo do consumidor e ciência de ingredientes. O aumento das taxas de obesidade e diabetes globalmente—junto com impostos sobre açúcar em mais de 50 países—forçou fabricantes de alimentos a reformular. Mas a reformulação não é simples. Os substitutos devem ser estáveis sob calor, solúveis em líquidos e livres de pós-gosto amargo. O resultado é um mercado fragmentado onde nenhum adoçante único domina. Em vez disso, misturas estão emergindo como o padrão ouro, combinando opções naturais e sintéticas para equilibrar intensidade doce, custo e aplicação.

A trajetória de crescimento do mercado é impressionante, mas desigual. Enquanto a indústria de Aditivos Alimentares em geral se expande em um ritmo modesto de 4–5% ao ano, o segmento de adoçantes está superando isso em quase o dobro, com projeções de um CAGR de 8,4% até 2034. Essa aceleração é mais pronunciada em adoçantes naturais, que devem crescer a um CAGR de 12,6% somente nos Estados Unidos no período de 2026 a 2033. O sub-tópico agora recebe atenção de fornecedores de ingredientes, gigantes de bebidas e produtores de snacks, tornando-o uma arena crítica para decisões de compra B2B.

Principais segmentos de mercado e impulsionadores de crescimento no setor de Adoçantes e Substitutos do Açúcar.

2. Análise de Mercado

O mercado global de adoçantes alternativos foi avaliado em $54,42 bilhões em 2026 e deve atingir $103,75 bilhões até 2034, de acordo com análises recentes do setor. Isso representa uma taxa de crescimento anual composta (CAGR) de 8,40%, significativamente maior do que o segmento mais amplo de Aditivos Alimentares. Dentro desse cenário, substitutos do açúcar especificamente—incluindo tanto opções artificiais quanto naturais—devem crescer de $20,13 bilhões em 2025 para $37,35 bilhões até 2035, refletindo um robusto aumento anual de 6,4%.

Três principais fatores de crescimento estão impulsionando essa expansão. Primeiro, a epidemia global de obesidade continua a impulsionar aAvoidância do consumidor de açúcar adicionado. As diretrizes de 2024 da Organização Mundial da Saúde recomendando ingestão de açúcar livre abaixo de 5% da energia total impulsionaram iniciativas regulatórias, como a Taxa da Indústria de Bebidas Adoçadas do Reino Unido, que já levou a uma redução de 30% no conteúdo de açúcar em bebidas desde 2018. Segundo, o movimento de rotulagem limpa está acelerando a demanda por adoçantes naturais. O mercado de adoçantes naturais dos Estados Unidos sozinho deve ver um CAGR de 12,6% de 2026 a 2033, à medida que os consumidores examinam listas de ingredientes em busca de estévia, fruta do monge e alulose em vez de aspartame ou sucralose. Terceiro, avanços tecnológicos em fermentação e conversão enzimática estão reduzindo custos de produção. O eritritol, antes caro, agora é produzido em escala via fermentação, tornando-o competitivo em preço com açúcar em muitas aplicações.

As dinâmicas regionais também moldam o mercado. A América do Norte e a Europa são os maiores consumidores de substitutos do açúcar, impulsionados por altas taxas de obesidade e estruturas regulatórias maduras. No entanto, o crescimento mais rápido está na Ásia-Pacífico, onde rising Disposable incomes e padrões alimentares ocidentalizados estão aumentando a demanda por produtos de baixa caloria. China, Índia e mercados do Sudeste Asiático devem ver crescimento de dois dígitos nas importações de adoçantes naturais até 2028. Essa mudança geográfica cria oportunidades para compradores B2B comprarem de fabricantes emergentes, mas também introduz riscos de controle de qualidade que plataformas como Verity Rank podem ajudar a mitigar.

3. Categorias de Produtos

Os substitutos do açúcar podem ser agrupados em três categorias principais de produtos, cada uma com aplicações distintas e trajetórias de mercado.

Nível Premium e Artesanal

Produtos specialty de alta margem direcionados a consumidores abastados que priorizam qualidade, artesanato e atributos únicos.

Mercado de Massa Convencional

Produtos orientados por volume servindo consumidores convencionais conscientes de preço com qualidade confiável em pontos de preço acessíveis.

Segmento Funcional e de Nicho

Produtos direcionados abordando preocupações de saúde específicas, requisitos dietéticos ou preferências de estilo de vida além das necessidades básicas.

**Adoçantes Naturais de Alta Intensidade:** Stevia (derivada das folhas de Stevia rebaudiana) e fruta monge (de Siraitia grosvenorii) dominam este segmento. Os extratos de stevia, particularmente rebaudiosídeo A e M, são até 300 vezes mais doces que o açúcar e têm visto adoção generalizada em bebidas, laticínios e adoçantes de mesa. Os mogrosídeos da fruta monge são termoestáveis e têm zero calorias, tornando-os ideais para panificação e confeitaria. Os principais produtores refinaram os processos de extração para minimizar o sabor residual de alcaçuz, e misturas com eritritol agora são comuns. Por exemplo, o líder de mercado Cargill comercializa extrato de folha de stevia sob a marca ViaTech, visando fabricantes de alimentos que buscam opções naturais zero caloria.

**Álcoois de Açúcar (Polióis):** Eritritol, xilitol e maltitol são os tipos principais. O eritritol se destaca porque é quase totalmente absorvido no intestino delgado e excretado inalterado, causando desconforto digestivo mínimo comparado a outros polióis. Tem cerca de 70% da doçura do açúcar e é usado em chocolates sem açúcar, gomas de mascar e bebidas. A capacidade global de produção de eritritol expandiu rapidamente, com grandes fornecedores como Tate & Lyle investindo em instalações baseadas em fermentação. O xilitol, embora ainda popular em produtos dentais, está perdendo espaço devido ao seu maior conteúdo calórico (2,4 calorias por grama) e potencial para desconforto gastrointestinal.

**Adoçantes Artificiais:** Aspartame, sucralose e sacarina permanecem opções custo-efetivas para aplicações industriais em grande escala. Apesar da cautela do consumidor, esses ingredientes ainda são usados em refrigerantes diet, produtos assados e molhos para salada por causa de sua estabilidade e alta intensidade de doçura—sucralose é 600 vezes mais doce que o açúcar. Órgãos reguladores como FDA e EFSA continuam a afirmar sua segurança, mas mudanças nas preferências dos consumidores em direção a rótulos naturais estão corroendo a participação de mercado. Em 2025, espera-se que o segmento de adoçantes artificiais cresça menos de 3% ao ano, bem menos

4. Principais Jogadores

O cenário de adoçantes apresenta uma mistura de conglomerados globais de ingredientes e empresas de biotecnologia especializadas, cada um buscando estratégias distintas para conquistar participação de mercado.

Líder Global do Mercado

Jogador multinacional comandando participação significativa de mercado. Receita excedendo $50B com operações em mais de 100 países, portfólio diversificado abrangendo todos os principais níveis de preço.

Campeão Regional

Força dominante na Ásia-Pacífico com linhas de produtos profundamente localizadas, redes de distribuição extensivas e fortes relacionamentos com varejistas regionais.

Inovador Disruptivo

Desafiante de rápido crescimento derrubando incumbentes através de inovação revolucionária de produtos, modelos diretos ao consumidor e marketing baseado em dados no espaço de aditivos alimentares.

**A Cargill** se posicionou como uma loja única para adoçantes naturais, investindo pesadamente em estévia e eritritol. Através de sua parceria com a Evolva, a Cargill desenvolveu estévia baseada em fermentação (EverSweet) que oferece fornecimento consistente e um perfil de sabor mais limpo. A estratégia da empresa enfatiza integração vertical—from leaf sourcing to final formulation—possibilitando que fabricantes de alimentos simplifiquem sua cadeia de suprimentos. A Cargill também oferece suporte técnico para reformulação de produtos, um valor agregado importante em um mercado onde falhas de formulação são custosas. Seu lançamento em 2025 de uma nova mistura de estévia especificamente para laticínios com açúcar reduzido destaca sua abordagem direcionada.

**A PureCircle** (agora parte da Ingredion) é a líder global na produção de folhas de estévia,控制ando uma parcela significativa do fornecimento mundial de estévia. A estratégia da empresa gira em torno de variedades proprietárias da planta de estévia que rendem concentrações mais altas de glicosídeo rebaudiosídeo M, um glicosídeo mais doce e menos amargo. O portfólio de PI da PureCircle e métodos de processamento protegidos por patentes lhe dão uma vantagem competitiva no segmento de estévia premium. Ela também colabora com gigantes de bebidas como Coca-Cola e PepsiCo para desenvolver conjuntamente misturas de adoçantes proprietárias. A aquisição pela Ingredion em 2024 expandiu sua rede de distribuição, permitindo que a PureCircle alcance compradores B2B menores através da força de vendas global da Ingredion.

**A Monk Fruit Corp** (um fornecedor líder de extrato de fruta do monge) foca exclusivamente em doçura natural e não-OGM. A empresa se diferencia obtendo diretamente de fazendas orgânicas no sul da China e usando um processo de extração com água fria que preserva o perfil de sabor único da fruta. Sua estratégia atinge marcas de rótulo limpo nos segmentos premium de bebidas e snacks. A Monk Fruit Corp também oferece serviços de mistura personalizada para clientes que precisam equilibrar doçura com sensação na boca em aplicações como

5. Tendências de Mercado

1. 2. **ROTULAGEM LIMPA

2. **PREFERÊNCIA POR ROTULAGEM LIMPA

2. 3. **DERIVADOS DE FERMENTAÇÃO

3. **ADOÇANTES DERIVADOS DE FERMENTAÇÃO

3. 4. **IMPOSTO SOBRE AÇÚCAR

4. **EXPANSÃO DO IMPOSTO SOBRE AÇÚCAR

4. **PREFERÊNCIA POR ROTULAGEM LIMPA** — Os consumidores estão cada vez mais

**PREFERÊNCIA POR ROTULAGEM LIMPA** — Os consumidores estão cada vez mais rejeitando adoçantes artificiais como aspartame e sacarina em favor de ingredientes que conseguem pronunciar. Esta tendência, que se acelera desde 2023, está impulsionando os fabricantes de alimentos a reformular mesmo com custos mais elevados. Dados do setor mostram que produtos rotulados como "sem adoçantes artificiais" cresceram 18% em espaço nas prateleiras dos varejistas dos EUA em 2025. Empresas como a Beyond Meat mudaram para adoçantes à base de monge para seus hambúrgueres vegetais, citando pesquisas de consumidores que listam "ingredientes naturais" como o principal motivador de compra.

6. Mercados Regionais

Ásia Pacífico — O Motor de Crescimento

A maior e de crescimento mais rápido região do mundo, liderada pela China, Índia e Sudeste Asiático. Urbanização, classe média crescente e adoção de varejo digital são catalisadores primários.

América do Norte — Impulsionado por Premium e Bem-Estar

Um mercado maduro com forte orientação para saúde e bem-estar, compromissos com sustentabilidade e demanda robusta por produtos premium e funcionais.

Europa — Liderança em Qualidade e Regulamentação

Um mercado desenvolvido com regulamentações rigorosas de qualidade, segurança e meio ambiente. Forte demanda por produtos orgânicos, de origem local e com certificação ética.

7. Perspectiva de Investimento

Duas oportunidades específicas se destacam para compradores B2B no segmento de adoçantes. Primeiro, a crescente demanda por blends naturais abre uma janela para fornecedores que podem oferecer misturas pré-formuladas e específicas para aplicações—por exemplo, um blend de estévia-eritritol otimizado para produtos de panificação que não cristaliza. Empresas que oferecem essas soluções completas capturarão margens premium e contratos de longo prazo. Segundo, o mercado da Ásia-Pacífico, particularmente Índia e Vietnã, é subpenetrado para adoçantes naturais. Fabricantes que localizam a produção ou fazem parceria com distribuidores regionais podem alcançar clientes sensíveis a preço que atualmente dependem de blends baratos de sacarina.

Um risco concreto: fragmentação regulatória. A reavaliação da União Europeia sobre glicosídeos de esteviol em 2026 pode impor padrões de pureza mais rigorosos, enquanto a FDA dos EUA pode finalmente decidir sobre a rotulagem do alulose como álcool de açúcar. Qualquer mudança regulatória negativa pode disruptar cadeias de suprimentos e aumentar custos, forçando compradores a realocar fontes de ingredientes rapidamente. As ferramentas de verificação de fornecedores da Verity Rank tornam-se essenciais nesses cenários, permitindo que compradores pré-qualifiquem vendedores para conformidade em múltiplas jurisdições.

Considerações Estratégicas:

- Integração de Tecnologia & IA: A inteligência artificial e a IoT estão revolucionando a eficiência de produção, garantia de qualidade e previsão de demanda em toda a cadeia de suprimentos.

- Sustentabilidade como Estratégia de Negócios: A pressão regulatória e as expectativas dos consumidores estão tornando os compromissos ambientais essenciais, não opcionais.

- Transparência & Rastreabilidade: Os consumidores exigem informações cada vez mais detalhadas sobre origens de produtos, ingredientes e métodos de produção.

- Penetração em Mercados Emergentes: África, América Latina e cidades de segundo nível da Ásia representam a próxima onda de crescimento de volume.

Tome Decisões Informadas no Mercado de Edulcorantes e Substitutos do Açúcar

A qualidade do produto e a integridade da origem impactam diretamente os resultados comerciais. Descubra como a plataforma de verificação da Verity Rank ajuda os participantes do setor a obter suprimentos com maior confiança.

Contacte a Verity Rank HojeLeitura Adicional: Explore inteligência de mercado adicional da Grand View Research e da Mordor Intelligence.

Este artigo é apenas para fins informativos, baseado em dados públicos disponíveis do setor e relatórios de mercado em 2026-04-29. Todos os dados de mercado são estimativas e podem variar dos resultados reais.