Índice

O setor global de Leite Cru vs Pasteurizado atende consumidores worldwide com soluções diversas.

1. Visão Geral da Indústria

Apenas 7,1% dos consumidores em um estudo recente expressaram ceticismo sobre os benefícios do leite cru, ainda assim a grande maioria acredita que ele alivia alergias e problemas digestivos—uma percepção que alimenta um mercado ferozmente contestado. O debate entre leite cru e pasteurizado não é apenas uma questão de nutrição; é uma divergência de bilhões de dólares em regulamentação, confiança do consumidor e economia da cadeia de suprimentos. O mercado de leite pasteurizado na América do Norte está projetado para expandir a uma taxa de crescimento anual composta (CAGR) de 7,3% de 2026 até 2033, impulsionado por escala e padrões de segurança, enquanto o leite cru ocupa um espaço de nicho, mas premium, com preços médios significativamente mais altos que seu equivalente pasteurizado. Esta tensão define o segmento de Laticínios e Produtos Frescos, onde produtos como leite, queijo, manteiga e iogurte são tratados termicamente ou vendidos em seu estado natural. A escolha entre cru e pasteurizado influencia tudo, desde a vida útil até a conformidade regulatória, tornando-se uma decisão crítica para compradores B2B que buscam ingredientes de laticínios globalmente.

Escopo e Características da Indústria

Portfólio Amplo de Produtos

Produtos abrangem Leite Cru vs Pasteurizado, atendendo diversas necessidades dos consumidores, desde essenciais do dia a dia até ofertas especializadas premium.

Cadeias de Suprimentos Globais Complexas

Redes internacionais integradas abrangendo múltiplos continentes garantem disponibilidade de produtos durante todo o ano em mercados diversos.

Padrões de Qualidade e Conformidade

Marcos regulatórios rigorosos e certificações de qualidade garantem segurança do produto, consistência e confiança do consumidor worldwide.

Inovação Contínua

Pesado investimento em P&D impulsiona avanços em formulações, tecnologias de processamento e ciclos de desenvolvimento de novos produtos.

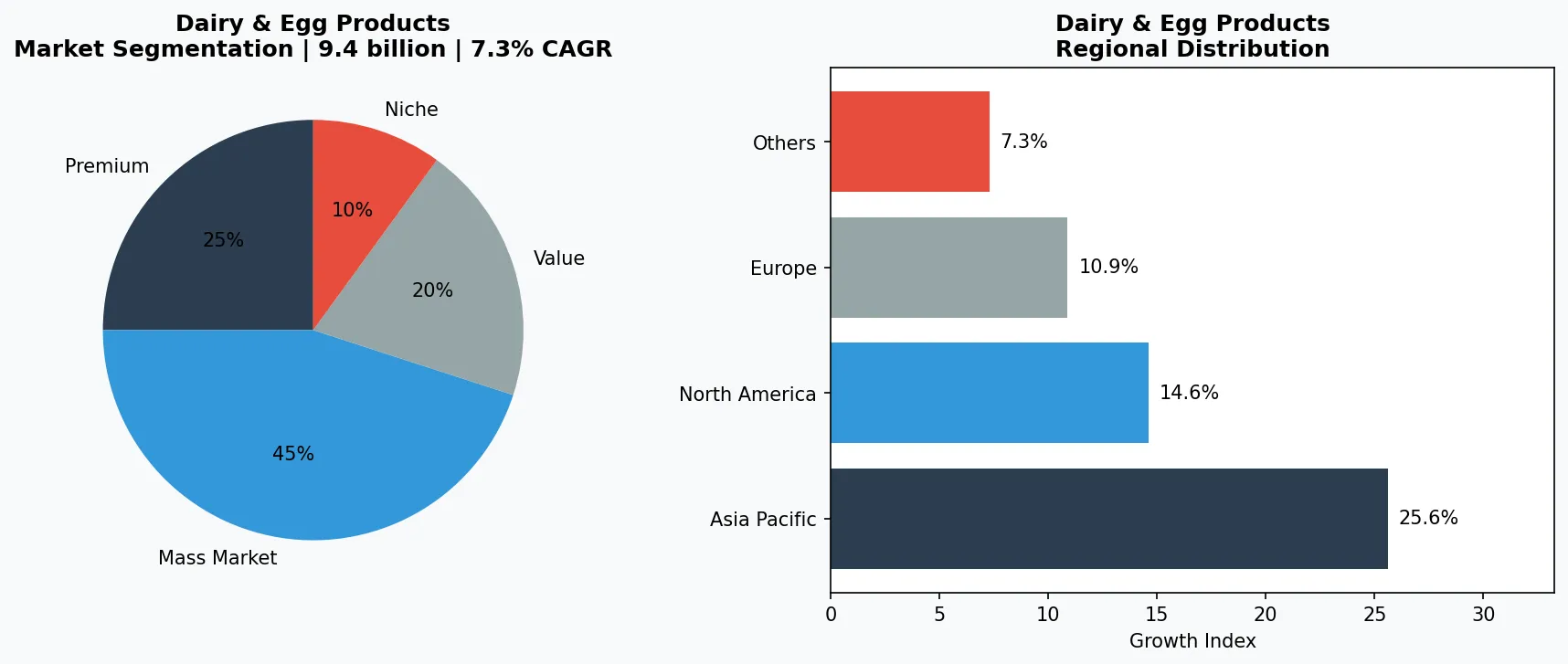

Segmentos de mercado-chave e motores de crescimento no setor de Leite Cru vs Pasteurizado.

2. Análise de Mercado

O mercado de leite pasteurizado na América do Norte está em uma trajetória de crescimento estável, com analistas prevendo um CAGR de 7,3% até 2033 de acordo com um estudo da Synopticcircle. Este crescimento é apoiado pela demanda do varejo em grande escala, contratos de foodservice e o domínio do leite fluido em programas de nutrição escolar. Ao mesmo tempo, o segmento de leite orgánico—frequentemente pasteurizado—está projetado para subir de USD 9,4 bilhões para USD 12,5 bilhões até 2036, um CAGR de 2,9%, refletindo a preferência do consumidor por rótulos mais limpos mesmo dentro da categoria pasteurizada. Enquanto isso, o leite cru permanece um mercado de alto preço e baixo volume. Seu ponto de preço pode ser 30–50% mais alto que o leite pasteurizado, atraindo uma cohorte preocupada com saúde disposta a pagar um prêmio. Os principais motores de crescimento incluem demanda crescente por alimentos minimamente processados, tendências dietéticas apoiadas por influenciadores e uma desconfiança crescente de laticínios ultrac processados. No entanto, obstáculos regulatórios—como proibições de vendas de leite cru em nível estadual em partes dos EUA—limitam sua expansão. Para compradores B2B, entender essas dinâmicas de mercado duplas é essencial para estratégias de fornecimento que equilibram custo, segurança e apelo ao consumidor.

Análise de segmentação de mercado e distribuição regional para Leite Cru vs Pasteurizado.

3. Categorias de Produtos

O debate sobre leite cru versus leite pasteurizado se desdobra em quatro categorias principais de produtos:

Tier Premium e Artesanal

Produtos specialty de alta margem direcionados a consumidores abastados que priorizam qualidade, artesanato e atributos únicos.

Mainstream de Mercado de Massa

Produtos impulsionados por volume servindo consumidores mainstream conscientes de preço com qualidade confiável em pontos de preço acessíveis.

Segmento Funcional e de Nicho

Produtos direcionados abordando preocupações específicas de saúde, requisitos dietéticos ou preferências de estilo de vida além das necessidades básicas.

1. **Leite Líquido** – Leite cru é vendido diretamente de fazendas ou através de varejistas specialty, com vida útil de 7–10 dias. Leite integral pasteurizado domina as prateleiras de supermercados, com vida útil estendida e teor de gordura padronizado.

2. **Queijo** – Queijos de leite cru como cheddar curado e gouda são valorizados por seus sabores complexos, mas devem ser curados por pelo menos 60 dias sob as regras da FDA. Queijo pasteurizado (ex.: mussarela, fatias processadas) oferece consistência e segurança.

3. **Iogurte e Creme** – Iogurte de leite cru é um produto probiótico de nicho, frequentemente feito por pequenos produtores em lotes. Iogurte pasteurizado, incluindo versões gregas e bebíveis, representa mais de 90% das vendas no varejo.

4. **Manteiga e Soro** – Manteiga de creme cru é artesanal e com alto teor de gordura, enquanto manteiga pasteurizada e proteínas de soro são ingredientes industriais para padarias e nutrição esportiva.

Exemplos: uma fazenda de leite cru em Delaware produz creme sem pasteurização; uma grande marca pasteurizada oferece leite desnatado sem lactose.

4. Principais Jogadores

Três grupos principais de jogadores moldam o cenário do leite cru versus leite pasteurizado:

Líder Global do Mercado

Jogador multinacional comandando participação significativa no mercado. Receita superior a $50B com operações em mais de 100 países, portfólio diversificado abrangendo todos os principais níveis de preço.

Campeão Regional

Força dominante na Ásia Pacífico com linhas de produtos profundamente localizadas, extensas redes de distribuição e fortes relacionamentos com varejistas regionais.

Inovador Disruptivo

Desafiante de alto crescimento disruptivo de incumbentes através de inovação de produto de ponta, modelos direto ao consumidor e marketing baseado em dados no espaço de produtos lácteos e ovos.

**Grandes Processadores de Laticínios Pasteurizados** – Empresas como Danone e Nestlé dominam o mercado de leite pasteurizado através de extensas redes de distribuição e investimento em tecnologias UHT. Sua estratégia foca em escala, consistência e produtos de prateleira que agradam aos varejistas de massa.

**Marcas Orgânicas Pasteurizadas** – Organic Valley e Horizon Organic (pertencentes à Danone) atendem ao segmento premium pasteurizado, aproveitando a certificação orgânica e alegações de alimentação à base de pasto. Elas capitalizaram o crescimento da demanda por leite orgânico (CAGR 2,9%) e estão expandindo linhas de produtos para queijo e iogurte pasteurizados.

**Pequenos Produtores de Leite Cru** – Fazendeiros Amish e Mennonitas em estados como Delaware e Pennsylvania operam operações de leite cru direto ao consumidor. Sua estratégia é construída na confiança comunitária, vendas na fazenda e ativismo pelo acesso legal ao leite cru. Frequentemente produzem queijo de leite cru sob a regra de cura de 60 dias.

5. Tendências do Mercado

1. BOOM ORGÂNICO

BOOM ORGÂNICO — Leite orgânico pasteurizado é o sub-segmento mainstream de crescimento mais rápido, projetado para alcançar USD 12,5 bilhões até 2036. Consumidores associam orgânico com pureza, mesmo quando pasteurizado. Marcas como Organic Valley estão dobrando a aposta em alegações de criação em pastagem.

2. ENDURECIMENTO REGULATÓRIO

ENDURECIMENTO REGULATÓRIO — FDA dos EUA e autoridades estaduais estão aumentando inspeções e requisitos de rotulagem de leite cru. Em 2025, Delaware introduziu regras mais rígidas de rastreabilidade da fazenda à mesa, impactando pequenos vendedores de leite cru. Custos de conformidade estão aumentando.

3. LATICÍNIOS FUNCIONAIS

LATICÍNIOS FUNCIONAIS — Tanto leite cru quanto pasteurizado estão sendo comercializados com benefícios funcionais. Defensores do leite cru alegam preservação de enzimas; marcas pasteurizadas adicionam vitaminas e probióticos. A análise da Synopticcircle observa que inovações em laticínios funcionais são um impulsionador-chave do CAGR de 7,3%.

6. Mercados Regionais

Ásia Pacífico — O Motor de Crescimento

A maior e de crescimento mais rápido região do mundo, liderada por China, Índia e Sudeste Asiático. Urbanização, classe média crescente e adoção de varejo digital são catalisadores primários.

América do Norte — Premium e Impulsionada pelo Bem-Estar

Um mercado maduro com forte orientação em saúde e bem-estar, compromissos com sustentabilidade e demanda robusta por produtos premium e funcionais.

Europa — Liderança em Qualidade e Regulatória

Um mercado desenvolvido com regulamentações rigorosas de qualidade, segurança e meio ambiente. Forte demanda por produtos orgânicos, de origem local e certificados eticamente.

7. Perspectiva de Investimento

Duas oportunidades se destacam: Primeiro, o mercado de leite cru pode expandir através de parcerias com fabricantes de queijo pasteurizado para produtos de leite cru curado—contornando proibições de leite fluido. Segundo, produtores de leite orgânico pasteurizado podem capturar participação de mercado investindo em logística de cadeia fria transparente que imite a frescura do leite cru. O principal risco é a regulamentação inconsistente entre estados e países, que cria fricção na cadeia de suprimentos e responsabilidade legal para compras de laticínios transfronteiriços. Compradores B2B devem priorizar fornecedores com protocolos robustos de rastreabilidade e conformidade para navegar neste mercado dividido até 2026 e além.

Considerações Estratégicas:

- Integração de Tecnologia e IA: Inteligência artificial e IoT estão revolucionando a eficiência de produção, garantia de qualidade e previsão de demanda em toda a cadeia de suprimentos.

- Sustentabilidade como Estratégia de Negócios: Pressão regulatória e expectativas dos consumidores estão tornando compromissos ambientais essenciais, não opcionais.

- Transparência e Rastreabilidade: Consumidores demandam informações cada vez mais granulares sobre origens de produtos, ingredientes e métodos de produção.

- Penetração em Mercados Emergentes: África, América Latina e cidades de segundo nível na Ásia representam a próxima onda de crescimento em volume.