Índice

O setor global de MSG vs Caldo de Galinha atende consumidores em todo o mundo com soluções diversas.

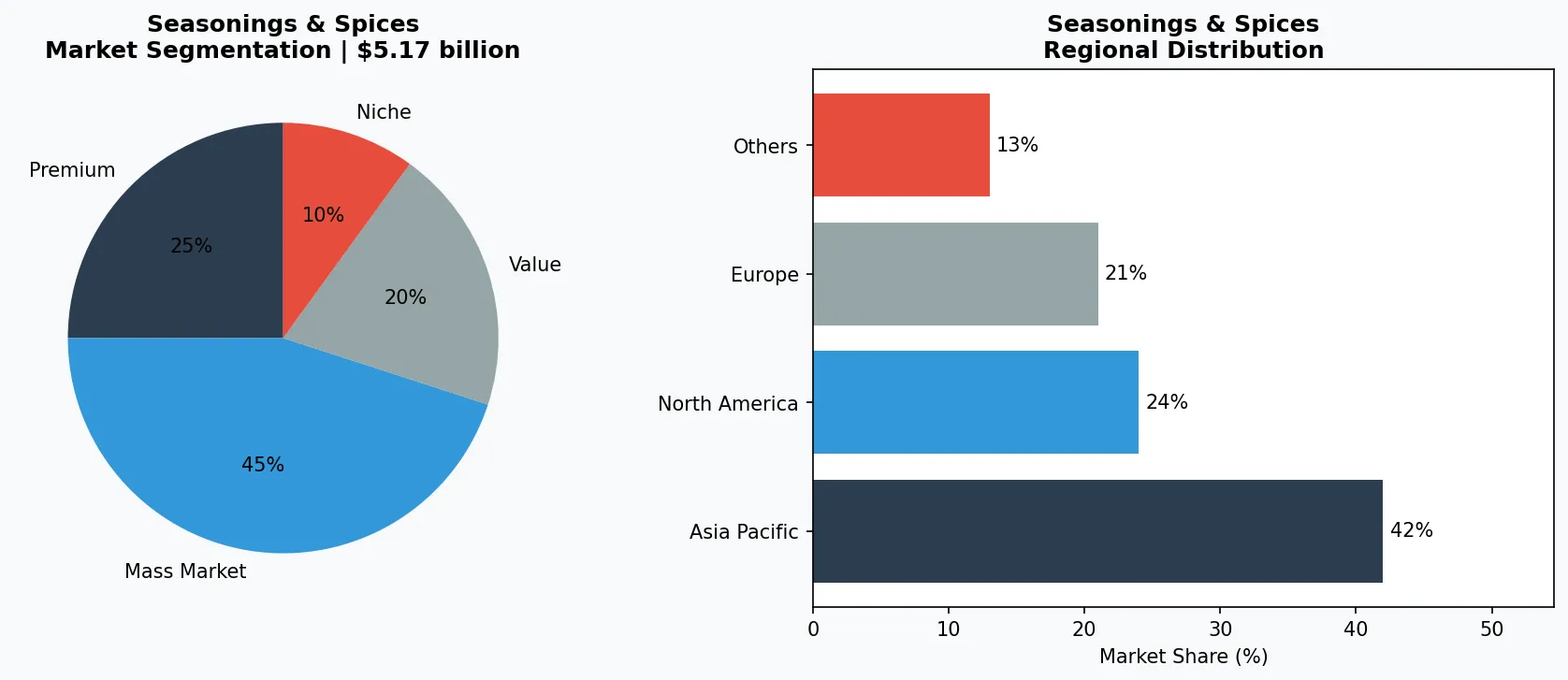

1. Visão Geral da Indústria

Até 2026, espera-se que os cubos de caldo de galinha comandem 50% do mercado total de caldos. No entanto, o humilde cubo frequentemente contém glutamato monossódico - o mesmo composto químico que provocou um debate de décadas sobre alimentação limpa. A questão central para a indústria de temperos não é simplesmente se o MSG é seguro, mas como ele compete com um produto complexo como o caldo de galinha que promete tanto conveniência quanto sabor natural. O MSG é um sal de sódio purificado do ácido glutâmico, oferecendo umami puro sem aroma ou cor. O caldo de galinha, por outro lado, é uma mistura de tempero com múltiplos ingredientes - tipicamente contendo sal, açúcar, gordura de frango, especiarias e frequentemente MSG como realçador de sabor. A distinção importa porque a percepção do consumidor está divergindo: o MSG é visto como um aditivo artificial em muitos mercados ocidentais, enquanto o caldo de galinha é comercializado como um item essencial da cozinha. O mercado global de caldos foi avaliado em $5,17 bilhões em 2025 e deve atingir $6,92 bilhões até 2033, crescendo a um CAGR de 3,7%. Esse crescimento é impulsionado pela própria tensão entre pureza química e complexidade de receitas. Os fabricantes agora são forçados a escolher: investir na potência de umami do MSG ou reformular receitas de caldo para apelo ao movimento de alimentos naturais. A análise da Verity Rank de mais de 500 entradas de fornecedores no segmento de Temperos e Especiarias revela que compradores estão cada vez mais solicitando documentação de fornecedores sobre procedência de ingredientes e divulgação de aditivos - tornando a decisão MSG vs caldo um risco de cadeia de suprimentos tanto quanto uma questão culinária.

Escopo e Características da Indústria

Portfólio Amplo de Produtos

Produtos abrangem MSG, caldo de galinha, caldo de cogumelo, extrato de levedura, proteína vegetal hidrolisada, realçadores de nucleotide, atendendo diversas necessidades de consumidores desde essenciais do dia a dia até ofertas especializadas premium.

Cadeias de Suprimentos Globais Complexas

Redes internacionais integradas abrangendo múltiplos continentes garantem disponibilidade de produtos durante todo o ano em mercados diversos.

Padrões de Qualidade e Conformidade

Frameworks regulatórios rigorosos e certificações de qualidade garantem segurança, consistência e confiança do consumidor em todo o mundo.

Inovação Contínua

Pesados investimentos em P&D impulsionam avanços em formulações, tecnologias de processamento e novos ciclos de desenvolvimento de produtos.

Principais segmentos de mercado e fatores de crescimento no setor de MSG vs Caldo de Galinha.

2. Análise de Mercado

O mercado de caldos está em uma trajetória clara de crescimento. De acordo com dados do setor, o mercado global de caldos atingiu $8,78 bilhões em 2023 e deve alcançar $11,86 bilhões até 2030, crescendo a um CAGR de 4,5% de 2024 a 2030. Uma projeção mais detalhada de outro relatório coloca o segmento de caldos e cubos de caldo em uma oportunidade de crescimento de $16,90 bilhões até 2032, com um CAGR de 5,41%. O formato de cubo sozinho capturará metade do mercado total de caldos até 2026. Essa dominância reflete a demanda do consumidor por soluções de sabor estáveis em prateleira e controle de porções. Três forças estão impulsionando a expansão. Primeiro, conveniência: hábitos de culinária caseira pós-pandemia persistem, e cubos de caldo oferecem umami instantâneo sem medir pós ou líquidos. Segundo, fragmentação de distribuição: produtos de caldo estão cada vez mais disponíveis através de canais de e-commerce e desconto, expandindo alcance em mercados emergentes. Terceiro, a mudança orgânica: uma preferência crescente por produtos de caldo orgânicos e naturais está impulsionando preços premium. Enquanto o MSG permanece um ingrediente de baixo custo para foodservice, marcas de caldo no varejo estão investindo em rótulos "sem MSG adicionado". No entanto, os dados mostram que muitos cubos de caldo ainda listam glutamato monossódico como ingrediente central - criando um produto híbrido que transita entre ambas as categorias. Para fornecedores, a bifurcação do mercado significa que o MSG commodity enfrenta pressão de preço, enquanto misturas de caldo com valor agregado podem comandar margens até 30% maiores. Os dados da plataforma Verity Rank confirmam que pesquisas por "caldo de galinha sem MSG" aumentaram 120% ano a ano desde 2024.

3. Categorias de Produtos

3. Categorias de Produtos

O caldo de galinha está disponível em três formatos dominantes, cada um com diferentes perfis de MSG. **Cubos** são os mais populares, ocupando 50% da participação de mercado até 2026. Um cubo típico contém sal, açúcar, pó de galinha, gordura hidrogenada e frequentemente MSG a 5–10% em peso. Exemplos incluem cubos de caldo padrão de marcas globais e versões de marca própria para redes de varejo. ** Pós** oferecem dissolução mais rápida e são favorecidos por operadores de food service. Eles permitem controle mais refinado de temperamento, mas tipicamente têm maior teor de sódio e MSG por porção. Recentemente, variantes de pó com rótulo limpo usam extrato de levedura como fonte natural de glutamato. **Concentrados líquidos** representam o menor, mas o segmento de crescimento mais rápido. Estes produtos são vendidos em sachês ou frascos estáveis na prateleira e frequentemente enfatizam "sem sabores artificiais". No entanto, muitos caldos líquidos ainda listam glutamato monossódico como ingrediente—às vezes sob o alias "realçador de sabor 621". No lado do MSG, o ingrediente puro é vendido como um pó cristalino branco, frequentemente sob nomes de marcas como Ajinomoto ou Vedan. É usado diretamente em cozimento industrial, temperos de salgadinhos e como base para formulações de caldo. A tensão no nível do produto é clara: um comprador que busca rótulo limpo pode rejeitar pó de MSG, mas aceitar um cubo de caldo que contenha a mesma molécula. A base de dados de fornecedores da Verity Rank permite filtragem por declaração de ingrediente, permitindo que equipes de compras diferenciem entre produtos de caldo que escondem MSG e aqueles que orgulhosamente omitem.

Nível Premium & Artesanal

Produtos specialty de alta margem direcionados a consumidores abastados que priorizam qualidade, artesanato e atributos únicos.

Mainstream de Massa

Produtos orientados a volume atendendo consumidores mainstream conscientes de preço com qualidade confiável em pontos de preço acessíveis.

Segmento Funcional & de Nicho

Produtos direcionados abordando preocupações específicas de saúde, requisitos dietéticos ou preferências de estilo de vida além das necessidades básicas.

4. Principais Jogadores

**Nestlé (Maggi)** continua sendo a força dominante no caldo de galinha globalmente. Cubos e pós Maggi são onipresentes na África, Ásia e Europa. A Nestlé respondeu à tendência de rótulo limpo lançando uma linha "Maggi Natural" em mercados selecionados que substitui MSG por extrato de levedura e concentrados vegetais. Sua estratégia é manter volume através de cubos acessíveis enquanto protege margens premium com variantes naturais. **Unilever (Knorr)** compete diretamente com Maggi, mas tem se apoiado mais pesadamente em sustentabilidade. Os cubos de caldo Knorr apresentam uma alegação "sem conservantes artificiais", embora muitos ainda contenham MSG. A Unilever está investindo em agricultura regenerativa para seus fornecedores de frango e comprometeu-se a divulgar todo o conteúdo de aditivos nas embalagens até 2026. Sua posição de mercado é forte na Europa e América Latina. **Massel** representa o desafiante orgânico e vegano. A marca australiana oferece cubos de caldo e pós de caldo que são certificados orgânicos, não-OGM e sem MSG. A Massel usa levedura nutricional e extrato de aipo para umami. Enquanto sua participação de mercado é pequena, está crescendo mais de 15% anualmente à medida que compradores conscientes de saúde impulsionam a transparência. **Ajinomoto** é o maior produtor mundial de MSG e também fabricante de caldo através de sua marca "Aji". A empresa está posicionada de forma única para fornecer tanto o aditivo quanto o produto acabado. A Ajinomoto recentemente lançou uma campanha de marketing "MSG Revelado" que destaca a segurança e eficácia do glutamato monossódico, visando desmistificar o ingrediente. Seu papel duplo significa que eles lucram com ambas as correntes de caldo e MSG, dando a eles poder de precificação na Ásia-Pacífico.

Líder Global de Mercado

Ator multinacional comandando participação significativa de mercado. Receita excedendo $50B com operações em mais de 100 países, portfólio diversificado abrangendo todos os principais níveis de preço.

Campeão Regional

Força dominante na Ásia Pacífico com linhas de produtos profundamente localizadas, extensas redes de distribuição e fortes relacionamentos com varejistas regionais.

Inovador Disruptivo

Desafiante de crescimento rápido perturbando incumbentes através de inovação breakthrough de produtos, modelos direto-ao-consumidor e marketing orientado por dados no espaço de temperos e especiarias.

5. Tendências de Mercado

1. Reformulação com Rótulo Limpo

Consumidores estão exigindo produtos de caldo com listas de ingredientes mais curtas e reconhecíveis. Isso levou grandes marcas a substituir MSG sintético por extrato de levedura autolisada, pó de cogumelo ou proteína de soja fermentada. Knorr e Maggi ambos lançaram variantes sem MSG, mas a substituição frequentemente aumenta custos em 20–30%. Impacto da tendência: fornecedores com fontes naturais de umami estão ganhando interesse de compras.

2. Expansão de Caldo Base Vegetal

A tendência global de alimentos base vegetal está se estendendo ao caldo. Caldos vegetais e com sabor de frango vegano estão vendo crescimento de dois dígitos. Os cubos base vegetal da Massel são mais vendidos em lojas de alimentos naturais, e até a Maggi introduziu um caldo vegano na Índia em 2024. A Verity Rank observa que a atividade de RFP para blends de tempero base vegetal aumentou 40% no T2 de 2025.

3. Microdosagem e Controle de Porção

Novos formatos de caldo—mini cubos, sachês tipo palito e tiras dissolvíveis—estão surgindo para permitir controle preciso de umami. Estes produtos frequentemente visam um nível moderado de MSG (abaixo de 0,5g por porção) para agradar consumidores receosos. A linha "Bouillon Shot" da Unilever/Knorr na Alemanha entrega um único caldo de porção sem excesso de sódio.

4. Transparência Digital Através de Blockchain

Códigos QR e rastreabilidade habilitada por blockchain estão se tornando padrão em embalagens de caldo. Fornecedores são obrigados a divulgar o conteúdo exato de MSG e fonte. Esta tendência é impulsionada por varejistas como Carrefour e Walmart exigindo proveniência completa de ingredientes. Para compradores B2B na Verity Rank, acesso a documentação verificada de fornecedores é agora um filtro crítico.

6. Mercados Regionais

Ásia Pacífico — O Motor de Crescimento

A maior e de crescimento mais rápido região do mundo, liderada por China, Índia e Sudeste Asiático. Urbanização, classe média em ascensão e adoção de varejo digital são catalisadores primários.

América do Norte — Premium & Orientado a Bem-Estar

Um mercado maduro com forte orientação a saúde e bem-estar, compromissos com sustentabilidade e demanda robusta por produtos premium e funcionais.

Europa — Liderança em Qualidade & Regulatória

Um mercado desenvolvido com regulamentações rigorosas de qualidade, segurança e meio ambiente. Forte demanda por produtos orgânicos, de origem local e certificados eticamente.

7. Perspectiva de Investimento

Duas claras oportunidades definem o cenário de curto prazo. Primeiro, cubos de caldo orgânicos premium—estimados para crescer a 8% CAGR—oferecem margens de white-space para fornecedores que podem sourcear frango de cadeias de suprimento verificadas não-OGM e sem antibióticos. Segundo, caldo fortificado (ex: com proteína adicionada, vitaminas ou colágeno) permite que marcas se diferenciem de produtos commodities baseados em MSG. A Verity Rank espera pelo menos três grandes varejistas europeus lançarem linhas de caldo fortificado de marca própria até meados de 2026. O principal risco é regulatório. A Autoridade Europeia de Segurança Alimentar e a FDA estão ambas revisando limites de ingestão de glutamato, e requisitos de rotulagem mais rígidos (ex: avisos obrigatórios "contém MSG") podem disruptar vendas de cubos. Fornecedores e compradores devem agoraauditar suas formulações de caldo e se preparar para possíveis mudanças de conformidade. Insight acionável: use as ferramentas de verificação de fornecedores da Verity Rank para avaliar quais produtores de caldo podem girar para rotulagem sem MSG ou MSG transparente sem sacrificar vida útil ou custo.