Índice de Conteúdo

O setor global de Guia de Laticínios Sem Lactose atende consumidores em todo o mundo com soluções diversas.

1. Visão Geral da Indústria

O mercado global de laticínios sem lactose está a caminho de atingir $15,03 bilhões em 2026, subindo de $13,87 bilhões em 2025—uma taxa de crescimento anual composta que sinaliza muito mais do que uma mudança de nicho. Isto não é apenas sobre acomodar os estimados 68% da população mundial com algum grau de má absorção de lactose. É uma redefinição do consumo mainstream de laticínios, impulsionado por consumidores conscientes da saúde que veem os produtos sem lactose como uma alternativa mais limpa, frequentemente com maior teor de proteína, ao leite, iogurte e queijo convencional. Diferentemente das "leites" à base de plantas que substituem os laticínios completamente, os laticínios sem lactose mantêm o perfil nutricional do leite verdadeiro—cálcio, vitamina D e B12—enquanto removem o açúcar que desencadeia desconforto digestivo. Esta distinção a impulsionou para um segmento independente dentro do mais amplo mercado de Laticínios e Produtos Frescos, competindo diretamente com laticínios tradicionais em sabor e paridade de preço. O aumento é sustentado pela crescente consciência do bem-estar digestivo, com mais de 30% dos adultos norte-americanos activamente procurando opções sem lactose mesmo quando não são diagnosticados como intolerantes. Os principais retalhistas agora dedicam prateleiras inteiras a linhas sem lactose, e o segmento está a expandir-se para além do leite fluido em iogurte, queijo, manteiga e até fórmula infantil. O resultado é um mercado que supera o crescimento geral dos laticínios por um factor de três, tornando-o uma área crítica para compradores B2B e fornecedores que acompanham o futuro da compra de laticínios.

Escopo e Características da Indústria

Portfólio Amplo de Produtos

Os produtos abrangem açúcar cristal, açúcar mascavo, rapadura, açúcar de praia, açúcar refinado, estévia, eritritol, açúcar de coco, mel, xarope de bordo, atendendo diversas necessidades de consumidores desde essenciais do dia a dia até ofertas especializadas premium.

Cadeias de Suprimentos Globais Complexas

Redes internacionais integradas abrangendo múltiplos continentes garantem disponibilidade de produtos durante todo o ano em mercados diversos.

Padrões de Qualidade e Conformidade

Frameworks regulatórios rigorosos e certificações de qualidade garantem segurança, consistência e confiança do consumidor em todo o mundo.

Inovação Contínua

Pesado investimento em P&D impulsiona avanços em formulações, tecnologias de processamento e ciclos de desenvolvimento de novos produtos.

Principais segmentos de mercado e drivers de crescimento no setor de Guia de Laticínios Sem Lactose.

2. Análise de Mercado

O tamanho do mercado de laticínios sem lactose cresceu fortemente nos últimos anos, avançando de $13,87 bilhões em 2025 para um projectionado de $15,03 bilhões em 2026 a uma taxa de crescimento anual composta de aproximadamente 8,4%—embora o mais amplo mercado de alimentos sem lactose, que inclui itens não-lácteos, seja estimado em $22,83 bilhões em 2026 e espera-se que expanda a um CAGR de 10,5% para atingir $45,92 bilhões até 2033. Dentro dos laticínios especificamente, a América do Norte liderou o mercado global em 2025, com o segmento dos EUA sozinho forecast para crescer a um CAGR de 5,4% de 2026 a 2033. Três drivers primários estão a alimentar esta expansão. Primeiro, a crescente prevalência de diagnósticos de intolerância à lactose, particularmente entre populações asiáticas e hispânicas na América do Norte, normalizou a necessidade de produtos sem lactose. Segundo, o movimento clean-label empurrou os consumidores a examinar listas de ingredientes; laticínios sem lactose são percebidos como minimamente processados comparados a muitas alternativas à base de plantas. Terceiro, a inovação na tecnologia de enzima lactase melhorou dramaticamente o sabor e a vida útil, eliminando o sabor doce e caramelizado que uma vez afectava o leite sem lactose. As empresas agora estão a produzir versões sem lactose de produtos premium como iogurte grego e queijos curados—categorias que historicamente resistiram à adaptação devido a desafios de textura. O CAGR de 5,4% do mercado dos EUA, embora mais baixo que a figura global, reflecte uma base madura que ainda está a expandir-se através de canais de e-commerce e foodservice, onde as opções sem lactose são cada vez mais obrigatórias nos menus.

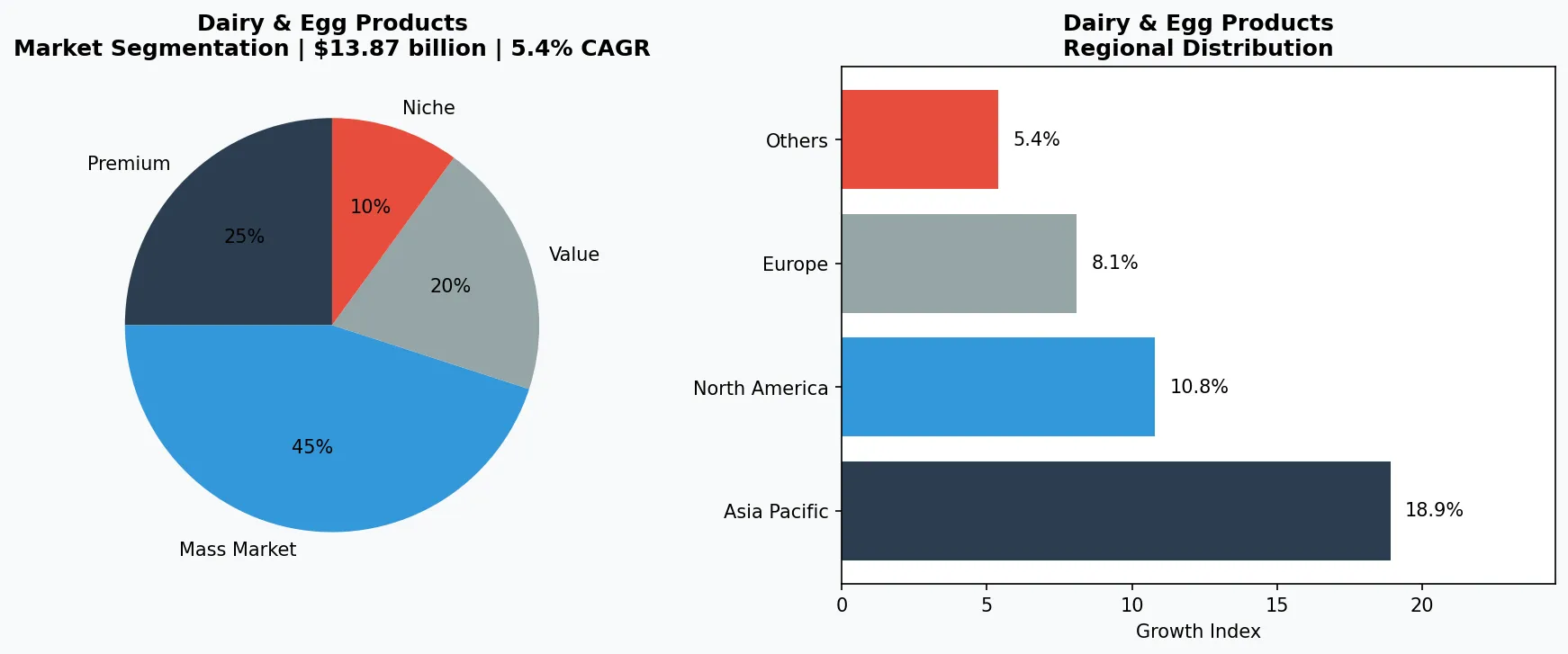

3. Categorias de Produtos

3. Categorias de Produtos

O segmento de laticínios sem lactose abrange quatro categorias de produtos dominantes, cada uma com processos de produção e apelos ao consumidor distintos. **Leite** continua sendo a maior categoria, respondendo por mais de 60% da receita do segmento. O leite ultrafiltrado usa filtração física para remover a lactose enquanto concentra a proteína, enquanto o leite tratado com enzimas adiciona lactase para decompor a lactose após a embalagem. Os principais varejistas agora oferecem ambas as opções sob marcas próprias, com preços dentro de 10 a 20% do leite convencional. **Iogurte** emergiu como a subcategoria de crescimento mais rápido, impulsionada pelos estilos grego e islandês. Esses iogurtes coados naturalmente contêm menos lactose devido à fermentação, mas linhas dedicadas sem lactose adicionam lactase para garantir tolerância zero — crítico para consumidores com sensibilidades graves. Produtos como iogurte bebível e variantes ricas em probióticos atendem ao ângulo de saúde digestiva. **Queijo** apresenta um panorama mais complexo. Queijos duros e curados como cheddar, parmesão e suíço naturalmente contêm níveis insignificantes de lactose, ainda assim muitas marcas agora oferecem rótulos explícitos 'sem lactose' para capturar o segmento. Queijos frescos como mussarela e ricota requerem tratamento enzimático, resultando em um produto que derrete e estica de forma semelhante às versões tradicionais. **Manteiga e creme** são frequentemente naturalmente baixos em lactose devido ao alto teor de gordura, mas a manteiga clarificada (ghee) é um alimento básico em dietas sem lactose. No entanto, spreads com valor agregado e cremes batidos agora apresentam processamento com lactase para garantir lactose zero, apelando para o mercado premium de confeitaria doméstica. Além disso, fórmula infantil sem lactose e isolados de proteína de soro de leite tornaram-se nichos especializados, impulsionados por necessidade médica e demanda de nutrição esportiva.

Tier Premium & Artesanal

Produtos especializados de alta margem visando consumidores abastados que priorizam qualidade, artesanato e atributos únicos.

Mercado de Massa Convencional

Produtos orientados a volume servindo consumidores convencionais conscientes de preço com qualidade confiável em pontos de preço acessíveis.

Segmento Funcional & de Nicho

Produtos direcionados abordando preocupações de saúde específicas, requisitos dietéticos ou preferências de estilo de vida além das necessidades básicas.

4. Principais Jogadores

O cenário competitivo é dominado por conglomerados de laticínios estabelecidos e marcas nutricionais especializadas. **Lactaid**,_owned by McNeil Nutritionals (uma subsidiária da Johnson & Johnson), permanece a marca mais reconhecida nos EUA para leite e sorvete sem lactose. Sua estratégia foca na ampla distribuição no varejo e marketing educacional sobre intolerância à lactose, aproveitando sua vantagem de pioneirismo desde a década de 1970. A expansão recente do Lactaid para cottage cheese e creme azedo sublinha sua intenção de dominar a prateleira de laticínios sem lactose. **Danone**, através de suas marcas como Horizon Organic e Dannon, entrou agresivamente no segmento com iogurte e produtos bebíveis sem lactose. A estratégia da Danone alavanca sua experiência em probióticos, comercializando iogurte sem lactose como um benefício duplo para saúde digestiva. A cadeia global de suprimentos da empresa permite produzir versões sem lactose de suas linhas populares Activia e Oikos, oferecendo SKUs que visam tanto intolerância quanto bem-estar geral. **Arla Foods**, a cooperativa dinamarquesa, conquistou uma posição forte na Europa e está expandindo na América do Norte com sua linha de leite Arla Sem Lactose. O principal diferencial da Arla é seu compromisso 'livre de' combinado com credenciais de sustentabilidade, usando biogás de suas fazendas. A cooperativa faz parcerias com gigantes do foodservice para fornecer leite sem lactose para redes de café, um canal de alto volume. **Saputo**, um processador de laticínios canadense, introduziu queijo e manteiga sem lactose sob as marcas Dairyland e Stella, focando em competitividade de preço e fabricação de marca própria. Sua estratégia enfatiza eficiência operacional, capturando compradores B2B conscientes de custo que precisam de ingredientes sem lactose em grande quantidade para processamento adicional.

Líder Global do Mercado

Jogador multinacional comandando participação significativa no mercado. Receita superior a $50B com operações em mais de 100 países, portfólio diversificado abrangendo todos os principais níveis de preço.

Campeão Regional

Força dominante na Ásia Pacífico com linhas de produtos profundamente localizadas, extensas redes de distribuição e fortes relacionamentos com varejistas regionais.

Inovador Disruptivo

Desafiante de crescimento rápido disruptivo dos incumbentes através de inovação de produto revolucionária, modelos diretos ao consumidor e marketing orientado por dados no espaço de laticínios e produtos de ovo.

5. Tendências do Mercado

1. MUDANÇA DO CONSUMIDOR CONSCIENTE DE SAÚDE

MUDANÇA DO CONSUMIDOR CONSCIENTE DE SAÚDE — Os consumidores estão cada vez mais escolhendo laticínios sem lactose não por necessidade médica, mas porque percebem como uma opção mais saudável e limpa. Essa tendência está impulsionando um CAGR de 5,4% no mercado dos EUA, com marcas como Lactaid e Danone reformulando produtos existentes para carregar um rótulo 'sem lactose' mesmo quando naturalmente têm baixa lactose. A estratégia funciona porque remove uma barreira percebida, aproveitando o movimento 'livre de' mais amplo.

2. INOVAÇÃO TECNOLÓGICA NA REMOÇÃO DE LACTOSE

INOVAÇÃO TECNOLÓGICA NA REMOÇÃO DE LACTOSE — Avanços em hidrólise enzimática e ultrafiltração estão permitindo que produtores criem laticínios sem lactose que têm sabor e comportamento idênticos aos produtos convencionais. A Arla Foods investiu pesadamente em enzimas lactase proprietárias que eliminam o 'sabor doce residual' antes comum no leite sem lactose. Essa tecnologia permite a produção de queijos duros sem lactose que curam e desenvolvem sabor normalmente, abrindo a categoria para aplicações gourmet.

3. CRESCIMENTO DO E-COMMERCE E DIRETO AO CONSUMIDOR

CRESCIMENTO DO E-COMMERCE E DIRETO AO CONSUMIDOR — As vendas online de produtos lácteos sem lactose estão crescendo a mais de 15% ao ano, superando as lojas físicas. A Danone lançou modelos de assinatura para iogurte e leite sem lactose através de seu site, enquanto plataformas de terceiros como Thrive Market e Amazon Fresh têm seções dedicadas sem lactose. Esse canal permite que marcas visem consumidores de nicho (ex.: atletas buscando shakes de proteína sem lactose) com informações detalhadas do produto.

6. Mercados Regionais

Ásia Pacífico — O Motor de Crescimento

A maior e mais rápida região de crescimento do mundo, liderada pela China, Índia e Sudeste Asiático. Urbanização, classe média em ascensão e adoção de varejo digital são catalisadores primários.

América do Norte — Impulsionada por Premium & Bem-Estar

Um mercado maduro com forte orientação em saúde e bem-estar, compromissos de sustentabilidade e demanda robusta por produtos premium e funcionais.

Europa — Liderança em Qualidade & Regulatória

Um mercado desenvolvido com regulamentações rigorosas de qualidade, segurança e ambiental. Forte demanda por produtos orgânicos, de origem local e certificados eticamente.

7. Perspectiva de Investimento

Duas oportunidades concretas definem a próxima fase para laticínios sem lactose. Primeiro, a diversificação de produtos em categorias com baixa penetração como manteiga sem lactose, cream cheese e queijos especiais curados oferece margem significativa, já que esses segmentos atualmente têm menos de 20% de penetração sem lactose comparada aos 40% do leite em mercados-chave. Segundo, a expansão para a Ásia-Pacífico — onde as taxas de intolerância à lactose excedem 90% em algumas populações — representa uma oportunidade de terra virgem, embora infraestrutura e logística de cadeia fria permaneçam obstáculos. O principal risco é a volatilidade da cadeia de suprimentos para enzimas lactase, que são derivadas de fermentação microbiana e atualmente concentradas entre alguns fornecedores globais. Qualquer interrupção pode limitar a capacidade de produção e elevar custos, potencialmente retardando a convergência de preço do segmento com laticínios convencionais. Compradores B2B devem bloquear contratos de longo prazo com fornecedores de enzimas e colaborar com múltiplos processadores de laticínios para mitigar esse risco.