Índice

1. Visão Geral da Indústria

Com pais em todo o mundo gastando mais de US$ 40 bilhões anualmente em roupas infantis, o mercado de roupas para crianças e bebês tornou-se um dos segmentos mais resilientes da indústria têxtil — mas está passando por uma transformação fundamental. Somente o mercado dos EUA está avaliado em aproximadamente US$ 40,21 bilhões em 2025, com projeção de atingir US$ 43,92 bilhões até 2032, a uma modesta CAGR de 1,27%, de acordo com análises do setor. Essa trajetória de crescimento mascara uma mudança significativa nas prioridades do consumidor: segurança, sustentabilidade e funcionalidade superaram o preço como os principais impulsionadores de compra para pais das gerações millennial e Z. A consolidação histórica dos principais players e a entrada de marcas esportivas globais no vestuário infantil intensificaram a concorrência, ao mesmo tempo que elevaram os padrões da indústria. Diferentemente da moda adulta, que segue caprichos sazonais, as roupas infantis e para bebês operam com uma lógica diferente — as crianças superam as roupas mais rápido do que as tendências mudam, criando uma demanda perpétua independentemente dos ciclos econômicos. Essa necessidade inerente, combinada com o aumento das taxas de natalidade em economias em desenvolvimento e o aumento da renda disponível em centros urbanos, posiciona o setor como uma pedra angular do mercado têxtil mais amplo que vale a pena monitorar para 2026 e além.

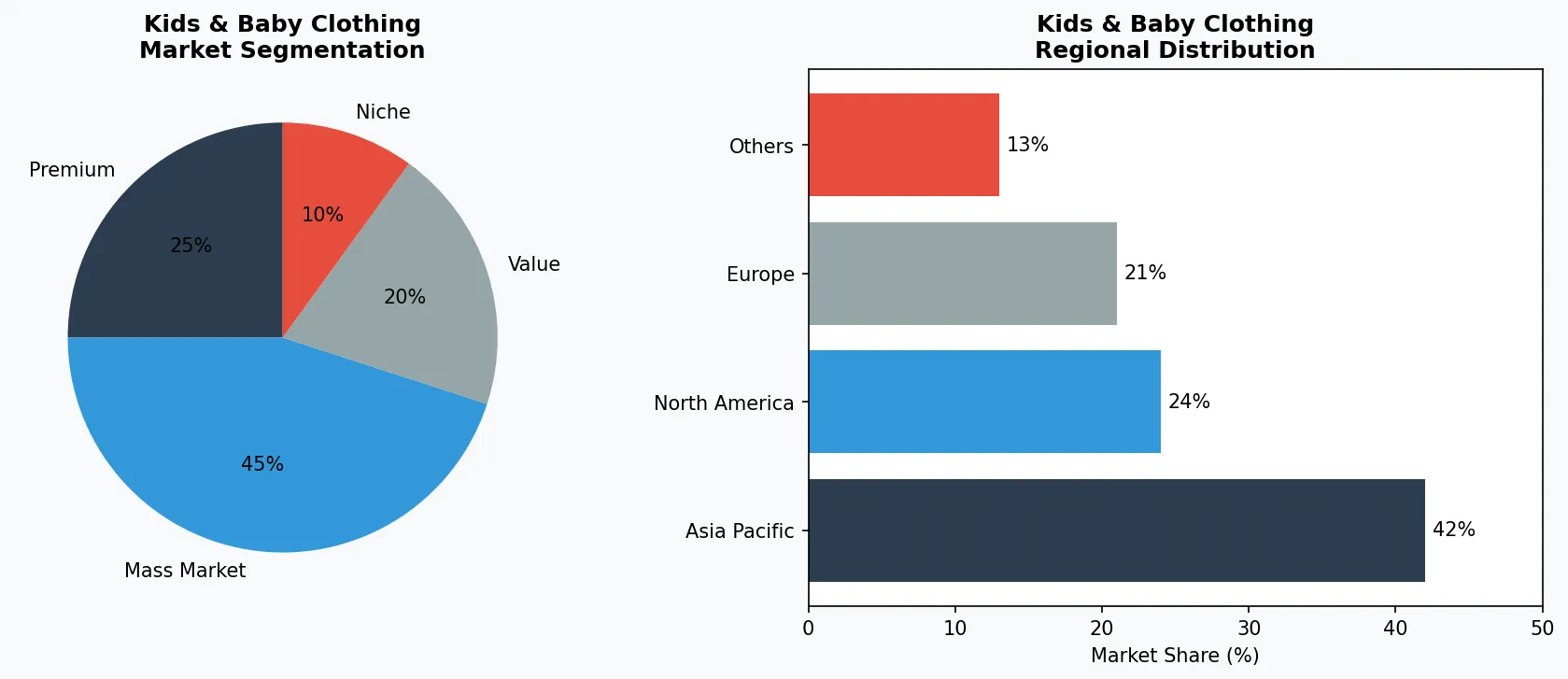

Principais segmentos de mercado e impulsionadores de crescimento no setor de Roupas Infantis e para Bebês.

2. Análise de Mercado

O mercado global de roupas para bebês atingiu US$ 41,212 bilhões em 2024 e deve subir para US$ 52,057 bilhões até 2032, refletindo uma taxa de crescimento anual composta de 3,7% que supera muitos segmentos têxteis adjacentes. Essa expansão é impulsionada por três forças convergentes: aumento das taxas de natalidade nos mercados da Ásia-Pacífico e Oriente Médio, aumento dos gastos das famílias com o bem-estar infantil entre as famílias de classe média e a crescente disposição dos pais em pagar preços premium por roupas que priorizam conforto e segurança para a pele. Os Estados Unidos continuam sendo o maior mercado de um único país, respondendo pela maior parte da avaliação de US$ 40,21 bilhões, enquanto China e Índia representam os corredores geográficos de crescimento mais rápido. Curiosamente, o canal de vendas online de roupas para bebês e crianças pequenas nos Estados Unidos vem diminuindo a uma CAGR de 0,2% entre 2021 e 2026, sugerindo que os pais preferem experiências de compra táteis em lojas físicas para roupas frágeis de bebês — criando um imperativo omnichannel para marcas que buscam crescimento. A tendência crossover do athleisure, onde o vestuário ativo infantil substitui cada vez mais as roupas do dia a dia, confundiu os limites tradicionais das categorias e abriu novos fluxos de receita para players estabelecidos.

Análise de segmentação de mercado e distribuição regional para Roupas Infantis e para Bebês.

3. Categorias de Produtos

O panorama do vestuário infantil divide-se em quatro subcategorias distintas, cada uma com impulsionadores de demanda únicos. O segmento de essenciais para bebês, dominado por macacões, pijamas e bodies, comanda o maior volume devido às lavagens frequentes e à rápida mudança de tamanho; Carter's e BabyShop lideram este espaço com designs de entrepernas com botões de pressão e construção sem etiquetas. A categoria de básicos do dia a dia — camisetas, leggings e shorts — representa o maior pool de receita, onde marcas como Uniqlo Kids alavancam sua experiência em fast-fashion adulto para oferecer básicos acessíveis em paletas de cores coordenadas. O vestuário de performance e atlético emergiu como o subsegmento de crescimento mais rápido, com Nike Kids e Adidas Kids projetando tecidos que absorvem a umidade e costuras reforçadas especificamente para crianças ativas. A categoria de roupas formais e de ocasião, incluindo vestidos e camisas sociais infantis, mostra picos sazonais fortes em torno de feriados e eventos escolares, com as coleções licenciadas de personagens da Disney dominando as ocasiões de presentear. Notavelmente, os designs adaptáveis ao crescimento — roupas com cós ajustável, punhos extensíveis e tamanhos modulares — passaram de nicho a mainstream, permitindo que os pais estendam a vida útil funcional de cada compra.4. Principais Players

A Nike Kids se posicionou como a opção premium de performance para famílias esportivas, alavancando a pesquisa da marca-mãe sobre a biomecânica de atletas juniores para desenvolver tênis de corrida leves e roupas de treino de compressão projetadas para corpos em desenvolvimento de crianças. A empresa relatou crescimento de dois dígitos em seu segmento infantil em 2024, capitalizando a disposição dos pais em investir em peças duráveis e de alta qualidade que resistem a brincadeiras intensas. A Adidas Kids espelha essa estratégia com suas três listras e colaborações com franquias de entretenimento, visando a interseção entre funcionalidade atlética e apelo à cultura jovem. A Uniqlo Kids adota uma abordagem diferente, aplicando a estética minimalista do varejista japonês e a eficiência inigualável da cadeia de suprimentos para oferecer básicos acessíveis com maciez premium — suas linhas Heattech e Airism foram adaptadas para crianças, permitindo que os pais vistam os filhos com a mesma tecnologia que as famílias usam para si mesmas. A Carter's domina o mercado infantil através de sua vasta presença no varejo e reconhecimento de marca entre novos pais, enquanto a concorrente chinesa Balabala expandiu agressivamente para mercados do Sudeste Asiático com coleções de algodão orgânico com preços agressivos. A Disney continua sendo uma potência de licenciamento, gerando royalties de centenas de produtos infantis licenciados apresentando Mickey Mouse, heróis da Marvel e franquias de Princesas — demonstrando que a propriedade intelectual continua sendo um fosso formidável no espaço do vestuário infantil.5. Tendências e Inovações de Mercado

1. Sustentabilidade e Inovação Ecológica

A sustentabilidade tornou-se uma prioridade competitiva central. Empresas como Carter's e The Children's Place estão investindo em materiais ecológicos, produção neutra em carbono e iniciativas de economia circular para atender à crescente demanda dos consumidores por produtos responsáveis.

2. Transformação Digital e Crescimento do E-Commerce

A mudança para canais de vendas digitais continua a acelerar. Gap Inc. (GapKids) e Nike estão alavancando análise de dados, personalização orientada por IA e estratégias omnichannel para melhorar o engajamento do cliente e otimizar a distribuição.

3. Premiumização e Inovação de Produto

O aumento das expectativas do consumidor está impulsionando a premiumização em todo o mercado. A Adidas introduziu linhas de produtos de alto padrão, enquanto a Puma foca em características inovadoras e qualidade superior para capturar clientes conscientes do valor, mas que buscam qualidade.

4. Saúde, Bem-Estar e Benefícios Funcionais

As preferências do consumidor orientadas para a saúde estão remodelando o desenvolvimento de produtos. H&M e Zara (Inditex) estão pioneirando produtos funcionais com benefícios demonstráveis, comandando preços premium e impulsionando a expansão da categoria.

6. Mercados Regionais

O mercado norte-americano, ancorado pela avaliação de US$ 40,21 bilhões dos Estados Unidos, opera com uma lógica de segurança premium, onde os pais demonstram alta disposição para pagar por tecidos orgânicos certificados e rótulos "Made in USA". Varejistas especializadas como Carter's e OshKosh B'Gosh mantêm presença física dominante, embora Target e Walmart capturem a maioria preocupada com o valor. A região Ásia-Pacífico conta uma história diferente: a crescente classe média da China impulsionou vendas recordes de roupas infantis em 2024, com a campeã doméstica Balabala competindo ferozmente com entrantes internacionais; o mercado da Índia está se expandindo à medida que o aumento dos níveis de renda permite que as famílias comprem roupas de maior qualidade anteriormente reservadas para ocasiões especiais. O mercado europeu, liderado por Alemanha, França e Reino Unido, prioriza regulamentações de sustentabilidade que efetivamente proibiram certos tratamentos químicos e exigiram transparência na cadeia de suprimentos — criando barreiras de entrada mais altas, mas também maior potencial de margem para marcas em conformidade. O Oriente Médio representa um corredor de alto crescimento emergente, onde os requisitos de vestimenta modesta criam demandas distintas de desenvolvimento de produtos e ambientes de varejo voltados para a família impulsionam o tráfego de pedestres para shopping centers.7. Perspectivas de Investimento

Duas oportunidades concretas se destacam para 2026: a expansão da tecnologia de tamanho inteligente usando dados de escaneamento corporal para reduzir devoluções e melhorar a satisfação com o ajuste, particularmente valiosa no canal online onde a incerteza de tamanho historicamente suprimiu a conversão; e o desenvolvimento de programas de economia circular onde as marcas aceitam roupas usadas para reciclagem ou revenda, capturando margem em transações secundárias enquanto atraem pais ambientalmente conscientes. Um risco específico exige atenção: as atualizações propostas aos padrões de inflamabilidade da Comissão de Segurança de Produtos de Consumo dos EUA para pijamas infantis podem forçar uma reformulação em toda a indústria dos tratamentos de tecidos, potencialmente interrompendo cadeias de suprimentos e comprimindo margens para marcas incapazes de absorver os custos de conformidade. Marcas que investem proativamente em fibras naturais inerentemente resistentes a chamas — como lã e merino tratado — navegarão por essa mudança regulatória com vantagem competitiva sobre concorrentes dependentes de tratamentos com retardantes químicos.Tome Decisões Informadas no Mercado de Roupas Infantis e para Bebês

A qualidade do produto e a integridade da fonte