Índice de Conteúdo

O setor global de Acessórios de Moda serve consumidores worldwide com soluções diversas.

1. Visão Geral do Setor

O mercado global de acessórios de moda, avaliado em USD 1878,85 bilhões em 2025, está em uma trajetória que teria parecido implausível uma década atrás. Até 2030, a indústria é projetada para alcançar USD 3,85 trilhões, representando uma taxa de crescimento anual composta de 4,62% ao longo desse período de cinco anos. No entanto, essa figura de destaque esconde uma realidade mais complexa: a análise da McKinsey projeta que a indústria de moda mais ampla apresentará apenas crescimento de dígito único baixo até 2026, sugerindo que os acessórios estão assumindo um papel desproporcional como motor principal de expansão do setor. Acessórios de moda—including relógios, óculos de sol, joias, cachecóis, cintos e adornos para cabelo—fizeram a transição de serem considerados compras complementares para se tornarem impulsionadores independentes de gastos do consumidor e fidelidade à marca. Essa mudança está reformulando cadeias de suprimentos, estratégias de varejo e o cenário competitivo de maneiras que todos os compradores B2B e fornecedores devem entender. A convergência de inovação tecnológica, mandatos de sustentabilidade e uma nova geração de consumidores conscientes de estilo está reescrevendo as regras de uma indústria que toca virtualmente todas as economias do planeta.

Escopo e Características do Setor

Portfólio Amplo de Produtos

Produtos incluem relógios, óculos de sol, joias, gravatas, cachecóis, luvas, chapéus, cintos, acessórios para cabelo, servindo diversas necessidades do consumidor desde essenciais do dia a dia até ofertas especializadas premium.

Cadeias de Suprimentos Globais Complexas

Redes internacionais integradas abrangendo múltiplos continentes garantem disponibilidade de produtos durante todo o ano em mercados diversos.

Padrões de Qualidade e Conformidade

Frameworks regulatórios rigorosos e certificações de qualidade garantem segurança do produto, consistência e confiança do consumidor worldwide.

Inovação Contínua

Investimento pesado em P&D impulsiona avanços em formulações, tecnologias de processamento e ciclos de desenvolvimento de novos produtos.

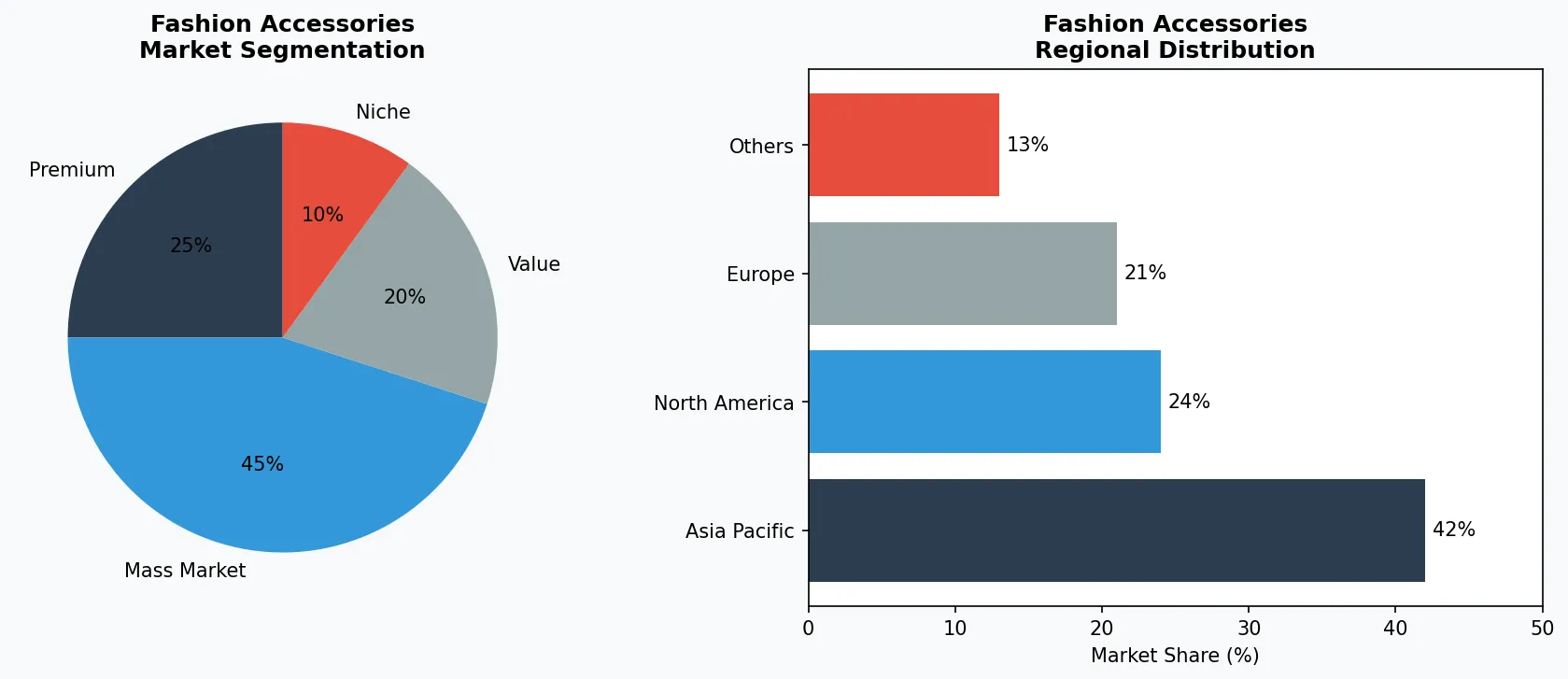

Principais segmentos de mercado e impulsionadores de crescimento no setor de Acessórios de Moda.

2. Análise de Mercado

O Mercado de Acessórios de Moda, avaliado em USD 3,07 trilhões em 2025, está crescendo a um CAGR de 4,62% e deve alcançar USD 3,85 trilhões até 2030. Esse crescimento mascara uma trajetória acelerada: uma análise separada projeta um CAGR notável de 15% de 2026 a 2033, indicando que a expansão do mercado está definida para se intensificar significativamente nas próximas décadas. Três forças estão impulsionando esse aumento. Primeiro, wearables inteligentes passaram decisivamente de nicho para mainstream—a integração de tecnologia em relógios, óculos de sol e até joias está criando uma categoria de produto inteiramente nova que exige preços premium e impulsiona compras recorrentes. Segundo, a demanda por acessórios coloridos e expressivos está crescendo entre consumidores da Geração Z e millenials que tratam acessórios como declarações de estilo primárias em vez de afterthoughts. Terceiro, o surgimento de designers locais e marcas independentes em mercados desenvolvidos e emergentes está fragmentando o cenário competitivo e criando novas oportunidades de sourcing para parceiros B2B. Geograficamente, a Ásia-Pacífico é a região única mais crítica para o crescimento, impulsionada por bases de consumidores de classe média em expansão na China, Índia e Sudeste Asiático. A América do Norte permanece o mercado maduro mais lucrativo do mundo, onde acessórios premium e de luxo comandam margens consistentes. A Europa, liderada por capitais da moda na França, Itália e Reino Unido, continua a definir tendências estéticas globais que reverberam por todos os outros mercados regionais.

Segmentação de mercado e análise de distribuição regional para Acessórios de Moda.

3. Categorias de Produtos

Relógios e peças de tempo representam o segmento de maior valor do mercado de acessórios de moda, mesclando artesanato heritage com inovação tecnológica. Fabricantes suíços de relógios como Tissot ancoram a extremidade premium do espectro, enquanto marcas como Fossil e Casio competem agressivamente no mercado intermediário e espaço de wearables inteligentes, respectivamente, mirando consumidores que desejam tecnologia funcional envelopada em design acessível. Óculos de sol formam uma sub-categoria distinta onde heritage de marca e tecnologia de proteção UV convergem. Ray-Ban permanece a marca definidora em óculos escuros经典的, mas competidores como Oakley estão empurrando limites em materiais avançados e designs orientados para performance. A categoria de joias abrange desde peças artesanais tradicionais até designs contemporâneos elaborados, com o mercado de joias finas projetado para crescer significativamente à medida que o poder de compra do consumidor aumenta globalmente. Adornos para cabelo—incluindo tiaras, presilhas, elásticos e pentes—representam um segmento de crescimento rápido, impulsionado por tendências em personalização e expressão de estilo individual. A categoria frequentemente negligenciada de cachecóis, luvas e chapéus está experimentando um renascimento, com designers de moda de alto nível reintegrando esses acessórios essenciais em coleções de passarela, elevando seu status de utilitários sazonais para peças destatement de moda. Para compradores B2B, a diversificação em múltiplas categorias de produtos oferece proteção contra flutuações sazonais e mudanças nas preferências do consumidor, enquanto permite capturar margem em diferentes pontos do espectro de valor.

Relógios e Tempo

Swiss craftsmanship meets smart technology; brands like Tissot anchor premium, while Fossil and Casio serve mid-market and tech-forward consumers.

Óculos de Sol

Where UV-protection technology meets fashion statement; Ray-Ban leads heritage while Oakley pushes boundaries in advanced materials and performance design.

Joias e Bijuterias

From artisanal craftsmanship to contemporary designs; fine jewelry market projected to grow significantly as global consumer purchasing power increases.

Acessórios para Cabelo

Fast-growing segment driven by trends in personalization and individual style expression; includes tiaras, clips, ties, bands, and combs.

Strategic Sourcing Consideration

Diversification across product categories offers protection against seasonal fluctuations and shifting consumer preferences while capturing margin at different points in the value spectrum. B2B buyers should evaluate suppliers' capabilities across multiple product lines and assess their ability to scale production without compromising quality.

4. Principais Players

O cenário competitivo no mercado de acessórios de moda é uma mistura fascinante de conglomerados globais de luxo, marcas de estilo de vida de médio porte e uma nova geração de marcas diretas ao consumidor (DTC) que estão perturbando modelos de negócio tradicionais. No segmento de luxo, LVMH e Kering dominam através de suas carteiras de marcas que incluem etiquetas de joias finas, relógios e acessórios de moda. A LVMH, com sua coleção diversificada de marcas que vão de Hublot a Tiffany & Co., ilustra a estratégia de possuir múltiplos pontos de entrada no mercado de acessórios de alto valor. No espaço de relógios, o Grupo Swatch—operando Swiss watchmaking heritage através de marcas como Omega, Longines e Tissot—representa o padrão against which todos os outros são medidos em termos de qualidade e inovação. Para compradores B2B focados em acessórios mais acessíveis, marcas como Fossil Group (que também licencia seus designs para wearables) e marcas de moda rápida como Zara e H&M demonstram a dinâmica de mercado em camadas de preço mais baixas, onde velocidade de produção e eficiência de cadeia de suprimentos determinam sucesso competitivo.

Luxury Conglomerates

LVMH: Hublot, TAG Heuer, Zenith, Bulgari, Tiffany & Co.

Kering: Gucci, Cartier, Montblanc, Pomellato

Watchmaking Groups

Swatch Group: Omega, Longines, Tissot, Hamilton

Richemont: IWC, Jaeger-LeCoultre, Panerai, Vacheron Constantin

Competitive Landscape Insights

- Premium and luxury segments command 35-45% of industry profits despite representing only 15-20% of unit sales

- Fast fashion players capture volume but face margin pressure from rising raw material costs and sustainability compliance

- DTC brands are capturing 8-12% of market share in key categories, growing at 2-3x the rate of traditional retailers

- Technology integration in accessories has created a new competitive dimension where traditional fashion players compete with tech firms

5. Tendências de Mercado

Várias forças convergentes estão moldando a evolução do mercado de acessórios de moda, criando tanto oportunidades quanto desafios para participantes do mercado em 2026. A tendência mais disruptiva é a integração de tecnologia em acessórios tradicionais—smart watches e fitness trackers já estabeleceram presença mainstream, mas a próxima onda inclui anéis inteligentes, pulseiras de saúde e até joias conectadas que monitoram métricas de bem-estar. Para fornecedores e compradores B2B, isso significa que expertise em integração tecnológica e parcerias com empresas de tecnologia estão se tornando competências essenciais. A sustentabilidade evoluiu de diferenciação de marketing para requisito operacional. Regulamentações da União Europeia sobre rastreabilidade de cadeia de suprimentos e无极de materiais, combinadas com expectativas crescentes dos consumidores por transparência, estão forçando fornecedores a demonstrar credenciais sustentáveis verificáveis. Isso está criando uma nova categoria de "acessórios verdes" que comandam prêmios de 15-25% em mercados conscientes. A personalização está emergindo como outra tendência transformadora. Consumidores, especialmente nas gerações Y e Z, buscam produtos que reflitam sua identidade individual. Isso está impulsionando o crescimento de opções de personalização—from monogramas a designs custom-made—e criando oportunidades de margem premium para fornecedores capazes de oferecer flexibilidade de produção.

Technology Integration

Smart wearables moving from niche to mainstream; tech-fashion partnerships creating new product categories and premium pricing opportunities.

Sustainability Mandates

EU regulations on supply chain traceability driving compliance requirements; "green accessories" commanding 15-25% premiums in conscious markets.

Personalization Demand

Gen Z and Millennials seeking identity expression through custom products; monogramming and bespoke services creating margin premium opportunities.

Omnichannel Experience

Seamless integration of online and offline retail; brands investing in AR try-on experiences and virtual styling consultations.

6. Mercados Regionais

A geografia do mercado de acessórios de moda revela um panorama complexo de oportunidades e dinâmicas distintas que fornecedores e compradores B2B devem navegar estrategicamente. A região da Ásia-Pacífico representa o motor de crescimento mais dinâmico do mercado global. A classe média em expansão da China, impulsionada por urbanization acelerada e aumento de renda disponível, está emergindo como o maior mercado consumidor de acessórios do mundo. A infraestrutura de e-commerce da China, facilitada por plataformas como Tmall e JD.com, está criando caminhos de mercado mais eficientes do que os disponíveis em outras regiões. A Índia representa a próxima fronteira de crescimento, com uma população jovem e crescente que está adotando rapidamente accessories como parte de sua expressão de estilo pessoal. O Sudeste Asiático, com mercados em países como Indonésia, Vietnam e Filipinas, está testemunhando crescimento de dois dígitos em categorias de acessórios acessíveis. A América do Norte permanece o mercado mais maduro e financeiramente atraente. Os Estados Unidos, em particular, apresentam uma combinação única de consumidores sofisticados que buscam tanto luxo quanto valor—marcas como Fossil demonstram como posicionarse para capturar ambos os extremos do espectro. O Canadá oferece estabilidade regulatória e acesso ao mercado norte-americano através do USMCA. A Europa oferece uma dualidade distinta: mercados de luxo estabelecidos na França, Itália e Reino Unido, e mercados de valor emergentes na Europa Oriental, onde custos de produção mais baixos e mão de obra qualificada estão atraindo investimentos em fabricação.

A Casio executou uma mudança notável na categoria de wearables, avançando decisivamente além de seu legado em relógios digitais acessíveis para se posicionar como uma concorrente séria no segmento de wearables inteligentes. A linha G-SHOCK da empresa, há muito associada à durabilidade robusta, agora incorpora monitoramento de fitness, recursos de conectividade e colaborações de co-branding com designers de moda—uma estratégia que amplia seu mercado endereçável de entusiastas de esportes para consumidores preocupado com estilo. A abordagem da Casio ilustra uma verdade mais ampla da indústria: em 2026, a fronteira entre um relógio e um dispositivo vestível está se dissolvendo, e empresas que falham em preencher essa lacuna correm o risco de irrelevância aos olhos de consumidores mais jovens. A Ray-Ban, sob o guarda-chuva da EssilorLuxottica, seguiu um caminho diferente—apoiando-se na autoridade cultural e na nostalgia da marca em vez de tecnologia. A estratégia da marca em 2024-2025 centrou-se em expandir sua linha de óculos inteligentes Stories, enquanto simultaneamente reforçava suas armações clássicas não-inteligentes como itens de coleção e revenda. Essa abordagem de duas vias captura tanto o adotante inicial curioso por tecnologia quanto o consumidor tradicionalista, demonstrando como marcas dominantes podem mitigar o risco de categoria. A Swarovski buscou reposicionamento de marca agressivo sob nova liderança criativa, elevando suas coleções de joias de cristal com materiais de maior qualidade e lançamentos de cápsulas de edição limitada. Ao introduzir camadas de produtos mais premium, a Swarovski visa competir diretamente com casas de joalheria fina, enquanto mantém sua vantagem de acessibilidade—um movimento calculado para capturar participação de orçamento entre faixas de renda em condições econômicas incertas. O Grupo Fossil opera com uma lógica estratégica diferente: diversificação de portfólio. A empresa gerencia múltiplas marcas de acessórios abrangendo relógios, artigos de couro e wearables, usando escala e variedade de marcas para distribuir risco comercial entre segmentos de consumidores e canais de varejo. A parceria da Fossil com o Google para desenvolver smartwatches híbridos alimentados pelo Wear OS a posiciona como integradora de tecnologia em vez de marca puramente de moda—um modelo que outros jogadores de médio mercado estão observando de perto como um modelo de sobrevivência em uma indústria em consolidação.

Líder Global do Mercado

Jogador multinacional comandando participação significativa no mercado. Receita superior a $50B com operações em mais de 100 países, portfólio diversificado abrangendo todos os principais níveis de preço.

Campeão Regional

Força dominante na Ásia-Pacífico com linhas de produtos altamente localizadas, extensas redes de distribuição e fortes relacionamentos com varejistas regionais.

Inovador Disruptivo

Desafiador de crescimento rápido desestabilizando incumbentes através de inovação de produto突破, modelos de venda direta ao consumidor e marketing orientado por dados no espaço de acessórios de moda.

5. Tendências e Inovações do Mercado

1. Sustentabilidade e Inovação Ecológica

A sustentabilidade tornou-se uma prioridade competitiva central. Empresas como LVMH e Kering estão investindo em materiais ecológicos, produção neutra em carbono e iniciativas de economia circular para atender à crescente demanda dos consumidores por produtos responsáveis.

2. Transformação Digital e Crescimento do E-Commerce

A mudança para canais de vendas digitais continua a acelerar. A Richemont e Michael Kors (Capri Holdings) estão aproveitando análise de dados, personalização orientada por IA e estratégias omnicanal para aumentar o engajamento do cliente e otimizar a distribuição.

3. Premiumização e Inovação de Produto

As crescentes expectativas dos consumidores estão impulsionando a premiumização em todo o mercado. A Ralph Lauren introduziu linhas de produtos de alta qualidade, enquanto a Hermès se concentra em recursos inovadores e qualidade superior para capturar clientes conscientes de valor, mas que buscam qualidade.

4. Saúde, Bem-Estar e Benefícios Funcionais

As preferências dos consumidores orientados para saúde estão remodelando o desenvolvimento de produtos. A Chanel e a Prada estão pioneiras em produtos funcionais com benefícios demonstráveis, comandando preços premium e impulsionando a expansão da categoria.

6. Mercados Regionais

A Ásia-Pacífico é a geografia de crescimento definidora para acessórios de moda em 2026, representando a maior parcela da nova demanda de consumidores entrando no mercado. O mercado de acessórios de moda da China amadureceu além de marcas de imitação em direção a produtos projetados e fabricados domesticamente, com marcas locais como Peacebird e Exception ganhando espaço nas prateleiras de concorrentes internacionais. A Índia representa talvez a oportunidade mais inexplorada: uma população de mais de 1,4 bilhão com uma classe média em rápida expansão, taxas crescentes de participação feminina na força de trabalho impulsionando o poder de compra de acessórios, e um governo ativamente apoiando a manufatura doméstica através de esquemas de incentivos vinculados à produção. Os mercados do Sudeste Asiático, incluindo Vietnã, Indonésia e Filipinas, estão emergindo como centros de manufatura e mercados de consumo, criando oportunidades duplas para estratégias de fornecimento B2B. A América do Norte permanece o mercado de acessórios de moda de maior margem do mundo, onde os consumidores gastaram generosamente em produtos premium e de luxo durante 2024-2025, apesar da incerteza econômica mais ampla. Os Estados Unidos, em particular, demonstram forte demanda por wearables inteligentes e acessórios integrados com tecnologia, com cultura fitness e consciência de saúde impulsionando ciclos contínuos de atualização. Os consumidores americanos também lideram globalmente em compras de acessórios personalizados e orientados por experiência—serviços de gravação, boutiques de personalização e caixas de acessórios baseadas em assinatura são mais desenvolvidas no mercado dos EUA do que em qualquer outro lugar. Os mercados europeus são caracterizados por forte lealdade à marca e uma apreciação profundamente enraizada pela herança de artesanato. O Reino Unido, a França e a Itália servem como mercados de consumo e motores de definição de tendências, com as passerelas de acessórios da Paris Fashion Week e Milan Fashion Week definindo a agenda estética que flui a jusante para varejistas de mercado de massa globalmente. A Alemanha e os países nórdicos representam um sub-mercado distinto onde credenciais de sustentabilidade são inegociáveis—os acessórios devem demonstrar conformidade ambiental e ética para acessar esses consumidores exigentes, tornando a transparência da cadeia de suprimentos um pré-requisito para entrada no mercado, em vez de uma vantagem competitiva.

Ásia-Pacífico — O Motor de Crescimento

A maior e mais rápida região de crescimento do mundo, liderada por China, Índia e Sudeste Asiático. Urbanização, classe média em ascensão e adoção de varejo digital são catalisadores primários.

América do Norte — Premium e Orientada por Bem-Estar

Um mercado maduro com forte orientação em saúde e bem-estar, compromissos com sustentabilidade e demanda robusta por produtos premium e funcionais.

Europa — Liderança em Qualidade e Regulatória

Um mercado desenvolvido com regulamentos stringent de qualidade, segurança e meio ambiente. Forte demanda por produtos orgânicos, de origem local e certificados eticamente.

7. Perspectiva de Investimento

Duas oportunidades concretas se destacam para compradores B2B e fornecedores navegando no mercado de acessórios de moda em 2026 e além. Primeiro, componentes de wearables inteligentes e serviços de integração representam uma categoria de compras de alto crescimento: à medida que mais marcas tradicionais de acessórios buscam incorporar tecnologia, a demanda está crescendo por sensores, módulos de display, hardware de conectividade e expertise de design para embalar esses componentes dentro de invólucros de produtos com apelo fashion. Empresas que podem fornecer serviços de integração de tecnologia junto com componentes físicos de acessórios comandarão margens premium neste nível em expansão da cadeia de suprimentos. Segundo, materiais sustentáveis e eticamente certificados—metais reciclados, gemas cultivadas em laboratório, couros à base de plantas e polímeros de base biológica—apresentam uma oportunidade de fornecimento que se alinha tanto com a demanda dos consumidores quanto com os requisitos regulatórios incoming na União Europeia e Estados Unidos. Modelos de segunda mão e economia circular para acessórios de moda também estão criando novas categorias de serviços B2B em torno de autenticação, renovação e revenda certificada. O principal risco concreto é a volatilidade regulatória e de política comercial. A cadeia de suprimentos de acessórios de moda abrange múltiplos continentes, e 2026 traz incerteza significativa em torno de tarifas, regulamentos aduaneiros e mandatos de relatório de sustentabilidade—particularmente para produtos fabricados na China e Sudeste Asiático para mercados ocidentais. Compradores que não diversificaram sua base de fornecedores entre geografias, ou que carecem de documentação robusta de conformidade para fornecimento de materiais, enfrentam tanto interrupções logísticas quanto penalidades regulatórias potenciais que podem erodir margens acentuadamente. Empresas que investem agora em infraestrutura de transparência da cadeia de suprimentos e estratégias de compras de múltiplas fontes estarão muito melhor posicionadas para absorver choques de política do que aquelas que dependem de relacionamentos de manufatura consolidados e de região única.