Índice de Conteúdo

O setor de Estudo do Mercado de Água Engarrafada serve consumidores em todo o mundo com soluções diversas.

1. Visão Geral da Indústria

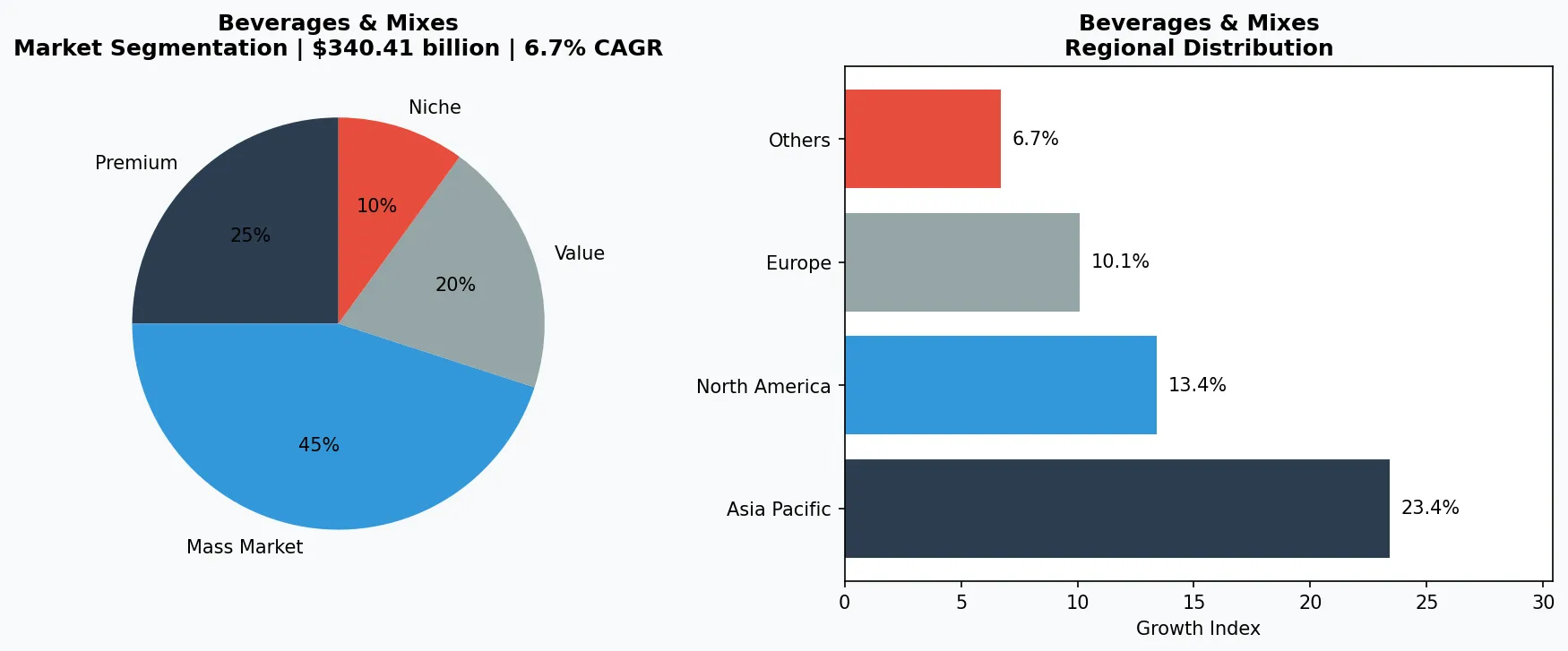

Até 2026, o mercado global de água engarrafada já valerá $340,41 bilhões—e está acelerando. Novas projeções mostram o setor expandindo para $539,52 bilhões até 2034, uma taxa de crescimento anual composta (CAGR) de 5,93%. Isso não é apenas um crescimento incremental; sinaliza uma mudança fundamental na forma como os consumidores se hidratam. O estudo do mercado de água engarrafada não é mais uma categoria de nicho dentro de Bebidas e Misturas—é a força dominante, superando refrigerantes carbonatados e até muitos chás e cafés prontos para beber.

Escopo e Características da Indústria

Portfólio Amplo de Produtos

Produtos abrangem água purificada, água mineral, água com gás, água de nascente, água de glaciar, água alcalina, água aromatizada, atendendo diversas necessidades dos consumidores desde essenciais do dia a dia até ofertas especializadas premium.

Cadeias de Suprimentos Globais Complexas

Redes internacionais integradas abrangendo múltiplos continentes garantem disponibilidade de produtos durante todo o ano em mercados diversos.

Padrões de Qualidade e Conformidade

Frameworks regulatórios rigorosos e certificações de qualidade garantem segurança do produto, consistência e confiança do consumidor em todo o mundo.

Inovação Contínua

Investimento pesado em P&D impulsiona avanços em formulações, tecnologias de processamento e novos ciclos de desenvolvimento de produtos.

O que torna a água engarrafada distintiva é seu duplo papel: uma commodity e um produto premium. Enquanto a água sem gás padrão responde pelo maior volume, o segmento premium—incluindo águas de glaciar, minerais e enriquecidas—está crescendo ainda mais rápido, a um CAGR de 6,7%, e atingirá $84,08 bilhões até 2036. Os consumidores estão fazendo upgrade, associando água engarrafada com saúde, status e responsabilidade ambiental. Somente os EUA devem ver seu mercado de água engarrafada saltar de $33,4 bilhões em 2026 para $60,27 bilhões até 2033, um impressionante CAGR de 8,8%.

Este estudo de mercado examina as forças que impulsionam esse crescimento: consciência sanitária, premiumização e inovação agressiva em embalagens e formulações. Para compradores B2B—distribuidores, varejistas e grupos de hospitalidade—entender essas tendências é fundamental para fornecimento e verificação de fornecedores. A prateleira de água engarrafada está se tornando um campo de batalha por fidelidade à marca, onde alegações de sustentabilidade e benefícios funcionais decidem o posicionamento nas prateleiras.

Aplicação industrial e visão geral do mercado para Estudo do Mercado de Água Engarrafada.

2. Análise de Mercado

O mercado global de água engarrafada está em uma trajetória claramente ascendente. De um projetado $340,41 bilhões em 2026, o mercado subirá para $539,52 bilhões até 2034, refletindo um CAGR de 5,93%. Mas nem todas as regiões estão crescendo igualmente. O mercado de água engarrafada da América do Norte, avaliado em $87,08 bilhões em 2026, está se expandindo a um CAGR mais moderado de 4,55% para atingir $108,79 bilhões até 2031. Enquanto isso, o mercado dos EUA é o destaque: $33,4 bilhões em 2026, disparando a um CAGR de 8,8% para $60,27 bilhões até 2033. Isso quase dobra em sete anos.

O maior impulsionador de crescimento? Saúde e bem-estar. Os consumidores estão ativamente substituindo refrigerantes açucarados e sucos por águas sem gás e com gás. O segundo impulsionador é a premiumização. O mercado global de água engarrafada premium é projetado para crescer de $20,66 bilhões em 2025 para $30,94 bilhões até 2031—um CAGR de 6,7% que supera o segmento mainstream. Marcas de alto padrão, frequentemente originárias de nascentes específicas ou tratadas com eletrólitos, comandam pontos de preço que varejistas famintos por margem adoram. Terceiro, a inovação em embalagens está diminuindo barreiras. Garrafas leves, latas de alumínio e materiais recicláveis reduzem custos de envio e atraem compradores ecoconscientes, ampliando a distribuição em lojas de conveniência e máquinas de vendas.

As dinâmicas da cadeia de suprimentos também são importantes. À medida que as preocupações com escassez de água aumentam, a indústria de água engarrafada está investindo em tecnologias avançadas de filtração e dessalinização. Isso permite a produção em regiões onde as fontes naturais de nascente são limitadas, reduzindo a dependência de alguns pontos geográficos específicos. Para compradores B2B, isso significa mais fornecedores potenciais e a necessidade de verificação rigorosa tanto da qualidade da água quanto das credenciais de sustentabilidade.

Análise detalhada do mercado global de água engarrafada.

Olhando para o futuro, os indicadores de demanda continuam favoráveis. A urbanização em mercados emergentes, o aumento do poder aquisitivo e campanhas governamentais promovendo hidratação saudável sustentam o crescimento de volume. Ao mesmo tempo, a demanda por formatos premium—incluindo águas com pH elevado, infundidas com frutas e águas funcionais com vitaminas—está criando novas subcategorias com margens ainda mais altas. Para investidores e compradores estratégicos, o setor oferece uma combinação atraente de estabilidade (demanda básica) e potencial de crescimento (inovação premium).

3. Categorias de Produtos

O mercado de água engarrafada abrange uma ampla gama de categorias de produtos, cada uma atendendo a preferências e necessidades distintas do consumidor. Compreender essas categorias é essencial para compradores B2B que buscam diversificar suas ofertas e capturar diferentes segmentos do mercado.

Água Purificada

O segmento de maior volume, água purificada passa por processos de filtração como osmose reversa ou destilação para remover impurezas. É o produto básico do setor, com preços acessíveis e distribuição massiva.

Água Mineral Natural

Fontes de nascente certificadas fornecem água mineral com minerais naturais como cálcio, magnésio e potássio. Este segmento commanda preços premium e é visto como mais saudável e natural.

Água com Gás (Sparkling)

Água carbonatada artificialmente ou naturalmente efervescente está em forte crescimento, particularmente entre consumidores que buscam alternativas aos refrigerantes. Este segmento está liderando a premiumização.

Água de Glaciar e Nascente

Produtos premium derivados de fontes remotas como glaciares ou nascentes de montanha. Alegações de pureza e origens geográficas únicas justificam preços significativamente mais altos.

Água Alcalina e Funcional

Água com pH elevado e águas funcionais enriquecidas com eletrólitos, vitaminas ou antioxidantes. Segmento de mais rápido crescimento, atraindo consumidores focados em saúde e fitness.

Água Aromatizada

Água infundida com sabores naturais de frutas, ervas ou outros ingredientes. Este segmento está crescendo à medida que consumidores buscam alternativas com sabor baixo em calorias aos refrigerantes.

A crescente demanda por água engarrafada está impulsionando a diversificação de formatos de embalagem. Os formatos tradicionais incluem garrafas PET de diversos tamanhos, desde unidades individuais de 500ml até garrafões de 5 galões para uso doméstico e comercial. Mais recentemente, latas de alumínio emergiram como uma alternativa popular para água com gás, oferecendo benefícios ambientais e uma sensação premium. As caixas de papelão com bolsões de água estão ganhando tração entre marcas ecoconscientes, enquanto sistemas de refill e dispensers de água estão se tornando populares em mercados maduros como uma alternativa sustentável.

Diversas categorias de produtos no estudo do mercado de água engarrafada.

4. Principais Players

O cenário competitivo do mercado de água engarrafada é marcado por uma mistura de conglomerados globais de bebidas e fabricantes especializados regionais. Entender os principais players e suas estratégias é crucial para compradores B2B que buscam parcerias robustas e diversificação de fornecimento.

Corporações Globais de Bebidas

Gigantes como Nestlé Waters, Danone e Coca-Cola dominam o mercado global com portfólios diversificados incluindo Pure Life, Evian, Dasani e Smartwater. Suas vantagens incluem alcance global de distribuição, poder de marca e capacidades de P&D.

Especialistas Regionais em Águas

Marcas regionais como Mountain Valley (EUA), Fuji Water (Japão) e Icelandic Glacial (Islândia) frequentemente comandam preços premium com base em alegações de fonte única e distribuição limitada.

Marcas de Bem-Estar e Fitness

Empresas como JUST Water, Boxed Water e Flow Alkaline estão atacando consumidores ecoconscientes e conscientes de saúde com embalagens sustentáveis e formulações funcionais.

As tendências competitivas que estão moldando o mercado incluem consolidação através de fusões e aquisições, com grandes players adquirindo marcas especializadas para expandir seu alcance e portfólio de produtos. 동시에, investimento significativo em instalações de produção sustentáveis e tecnologia de embalagens representa uma diferenciação competitiva crítica. Marketing focado em benefícios de saúde e bem-estar, credenciais ambientais e origens de fontes está se tornando cada vez mais importante para capturar consumidores premium. Parcerias estratégicas com varejistas, hotéis e empresas de hospitalidade também estão crescendo, criando canais de distribuição exclusivos.

Análise de Participação de Mercado

5. Tendências de Mercado

O mercado de água engarrafada está passando por uma transformação significativa, impulsionada por mudanças nas preferências dos consumidores, avanços tecnológicos e crescente consciência ambiental. Cinco tendências principais estão reformulando a indústria e criando novas oportunidades para compradores B2B.

1. Tendência: Ascensão da Água Funcional

O segmento de água funcional está emergindo como o crescimento mais dinâmico dentro do mercado. Produtos enriquecidos com eletrólitos para hidratação atlética, vitaminas para suporte imunológico, antioxidantes para benefícios anti-envelhecimento e adaptógenos para redução de estresse estão atraindo consumidores premium. Esta tendência é impulsionada pelo cruzamento de bem-estar pessoal e hidratação, com consumidores buscando benefícios funcionais além da hidratação básica. Marcas como Alkaline88, CORE Hydration e Trace Minerals estão liderando esta categoria com formulações inovadoras e marketing direcionado.

2. Tendência: Embalagem Sustentável como Diferenciador

A sustentabilidade de embalagens evoluiu de uma boa prática para uma necessidade competitiva. Os consumidores, especialmente millennials e Gen Z, estão exigindo transparência sobre origens de materiais, processos de reciclagem e pegadas de carbono. Inovações em embalagens incluem garrafas feitas de 100% PET reciclado (rPET), materiais baseados em plantas, sistemas de refill em escala e formatos de concentrado. A União Europeia está liderando com regulamentos que exigem níveis mínimos de conteúdo reciclado, impulsionando a mudança global em direção a embalagens circulares.

3. Tendência: Premiumização Através de Origens Únicas

A origem da água está se tornando um ponto de diferenciação chave. Fontes de glaciares, aquíferos profundos, nascentes de montanha virgens e até água do ar (coletada da umidade atmosférica) estão sendo comercializadas como produtos premium. Esta tendência reflete o desejo dos consumidores por autenticidade, exclusividade e uma conexão com lugares naturais. A água do Oceano Pacífico profundo da Hawaiian Islands, água de glaciares canadenses e água mineral de nascentes italianas estão comandando preços 10-20x maiores que água purificada padrão.

4. Tendência: Expansão de Água com Gás Além do Ocidente

Historicamente concentrada na Europa e América do Norte, a água com gás está agora penetrando mercados asiáticos e latino-americanos em ritmo acelerado. Em mercados como China, Brasil e México, a água com gás é percebida como uma alternativa sofisticada e moderna aos refrigerantes tradicionais. A mudança do açúcar para alternativas de baixas calorias e não carbonat

3. Categorias de Produtos

O mercado de água engarrafada está longe de ser monolítico. Três categorias de produtos dominam: água sem gás, água com gás e água funcional/melhorada. A água sem gás permanece como a principal, representando mais de 60% do volume global. Marcas como Pure Life da Nestlé e Evian da Danone competem com base na pureza e no patrimônio da marca. Dentro desta categoria, águas sem gás premium (ex.: Icelandic Glacial) comandam preços mais altos através de origens exóticas e embalagem de vidro ecologicamente correta.

Tier Premium & Artesanal

Produtos specialty de alta margem direcionados a consumidores abastados que priorizam qualidade, artesanato e atributos únicos.

Mainstream de Massa

Produtos impulsionados por volume servindo consumidores mainstream conscientes de preço com qualidade confiável em pontos de preço acessíveis.

Segmento Funcional & de Nicho

Produtos direcionados que abordam preocupações específicas de saúde, requisitos dietéticos ou preferências de estilo de vida além das necessidades básicas.

A água com gás é o subsegmento de crescimento mais rápido, impulsionada por consumidores que buscam alternativas a refrigerantes sem o açúcar. Perrier (Nestlé) e San Pellegrino (Nestlé) lideram no espaço carbonatado premium, enquanto marcas de marca própria estão ganhando tração com seltzers aromatizados. O surgimento de sistemas de carbonatação doméstica (ex.: SodaStream) na verdade impulsionou a demanda por cartuchos de CO2 recarregáveis e concentrados de sabor, criando um mercado híbrido.

Águas funcionais e melhoradas são a fronteira da inovação. Estas incluem águas alcalinas, produtos infundidos com eletrólitos (ex.: Smartwater da Coca-Cola) e misturas com vitaminas adicionadas (ex.: Propel da PepsiCo). O mercado de água engarrafada premium de $30,94 bilhões até 2031 é amplamente impulsionado por esses produtos de valor agregado. Para compradores B2B, o fundamental é distinguir entre benefícios funcionais genuínos e hype de marketing, onde a verificação por laboratório independente se torna crítica.

4. Principais Atores

A Nestlé Waters, agora operando como parte da BlueTriton Brands após a venda de seus negócios na América do Norte, continua sendo um gigante global. A empresa controla marcas icônicas como Perrier, San Pellegrino e Pure Life. A estratégia da Nestlé é centrada na premiumização e sustentabilidade — ela prometeu tornar 100% de sua embalagem reciclável até 2025. No entanto, o escrutínio regulatório sobre direitos de extração de água na França e nos EUA forçou a empresa a investir em programas de gestão comunitária de água.

Líder Global do Mercado

Ator multinacional comandando participação significativa no mercado. Receita superior a $50B com operações em mais de 100 países, portfólio diversificado abrangendo todos os principais níveis de preço.

Campeão Regional

Força dominante na Ásia-Pacífico com linhas de produtos profundamente localizadas, extensas redes de distribuição e fortes relacionamentos com varejistas regionais.

Inovador Disruptivo

Desafiante de crescimento rápido disruptivo de incumbentes através de inovação de produto inovadora, modelos direta ao consumidor e marketing orientado por dados no espaço de bebidas e misturas.

A Danone é o segundo maior ator, com Evian e Volvic liderando seu portfólio. A Danone se posicionou como defensora da água de nascente 'natural', enfatizando composição mineral e metas de neutralidade de carbono. O framework 'One Planet. One Health' da empresa se vincula diretamente à demanda do consumidor por transparência. O ponto forte B2B da Danone está em suas parcerias de hospitalidade, fornecendo água premium para hotéis e restaurantes que exigem prestígio da marca.

A Coca-Cola compete com Dasani e Smartwater nos segmentos mainstream e premium. Smartwater, em particular, desenvolveu um nicho de bebida premium após o marketing agressivo da Coca-Cola em torno de seu processo de destilação a vapor. A estratégia da Coca-Cola alavanca sua enorme rede de distribuição para empurrar água engarrafada para cada canal de varejo, frequentemente a preços competitivos que apertam fornecedores menores.

A linha Aquafina e Lifewtr da PepsiCo cobre as extremidades de orçamento e premium. Lifewtr é comercializada como uma água 'equilibrada em pH e enriquecida com eletrólitos' com embalagem trendy projetada por artistas. A PepsiCo também investiu em formatos de lata de alumínio para Aquafina para atrair consumidores conscientes da sustentabilidade. O foco da empresa em água funcional (ex.: Propel) lhe dá um apoio no nicho de estilo de vida ativo, um segmento crescendo em taxas de dois dígitos.

5. Tendências do Mercado

1. PREMIUMIZAÇÃO

PREMIUMIZAÇÃO — Consumidores estão migrando para águas de alta qualidade a um CAGR de 6,7%, impulsionando o segmento premium para $84,08 bilhões até 2036. Por que importa: margens mais altas para varejistas e diferenciação de marca. Exemplo: a Perrier da Nestlé está lançando sabores de edição limitada em garrafas de alumínio para justificar prêmios de preço de 30%.

2. PRESSÃO DE SUSTENTABILIDADE

PRESSÃO DE SUSTENTABILIDADE — Regulamentações de resíduos plásticos estão forçando uma mudança para PET reciclado (rPET), alumínio e vidro. Por que importa: custos de conformidade aumentam, mas a fidelidade à marca melhora. Exemplo: a Evian da Danone se comprometeu com 100% de plástico reciclado até 2025, e seus clientes B2B agora exigem prova de conteúdo reciclado.

3. MELHORIA FUNCIONAL

MELHORIA FUNCIONAL — Águas infundidas com eletrólitos, vitaminas, CBD ou adaptógenos são o subcategoria de crescimento mais rápido. Por que importa: pontos de preço mais altos e posicionamento de saúde atraem демографи младшего возраста. Exemplo: a Smartwater da Coca-Cola agora oferece uma variante alcalina + eletrólitos, competindo diretamente com bebidas esportivas premium.

4. EMBALAGEM INTELIGENTE & RASTREABILIDADE

EMBALAGEM INTELIGENTE & RASTREABILIDADE — Códigos QR e rastreamento blockchain estão sendo usados para verificar fonte e pureza da água. Por que importa: compradores B2B podem auditar cadeias de suprimentos em tempo real. Exemplo: A BlueTriton Brands (anteriormente Nestlé Waters North America) começou a incorporar chips NFC em rótulos premium para verificações de autenticidade.

6. Mercados Regionais

Ásia-Pacífico — O Motor de Crescimento

A maior região de crescimento mais rápido do mundo, liderada por China, Índia e Sudeste Asiático. Urbanização, classe média crescente e adoção de varejo digital são catalisadores primários.

América do Norte — Impulsionada por Premium & Bem-Estar

Um mercado maduro com forte orientação em saúde e bem-estar, compromissos de sustentabilidade e demanda robusta por produtos premium e funcionais.

Europa — Liderança em Qualidade & Regulatória

Um mercado desenvolvido com regulamentações rigorosas de qualidade, segurança e meio ambiente. Forte demanda por produtos orgânicos, de origem local e certificados eticamente.

7. Perspectiva de Investimento

Duas oportunidades se destacam. Primeiro, águas funcionais e melhoradas oferecem a melhor proposta de valor de preço para compradores B2B. Distribuidores devem visar marcas com afirmações de saúde verificáveis e certificações de terceiros (ex.: NSF, livre de BPA). Segundo, mercados emergentes na Ásia-Pacífico e América Latina são sub-penetrado — o CAGR global de 5,93% será impulsionado por essas regiões. A busca de engarrafadores locais com padrões de qualidade internacionais pode desbloquear novos fluxos de receita.

O risco primário é regulatório. A UE e vários estados dos EUA estão endurecendo regras sobre plásticos de uso único e conteúdo de microplásticos em água engarrafada. Empresas que falham em investir em embalagem sustentável ou operações neutras em água enfrentarão tarifas e backlash do consumidor. Compradores B2B devem priorizar fornecedores com roadmap ESG publicado